Методичні рекомендації щодо написання та захисту звіту про виробничу практику з предмету Облік і аудит

« Назад

ЗМІСТ1. ВСТУП. 4 2. МЕТА І ЗАВДАННЯ ВИРОБНИЧОЇ ПРАКТИКИ. 5 3. ПОРЯДОК ПРОХОДЖЕННЯ ВИРОБНИЧОЇ ПРАКТИКИ І РОЗПОДІЛ ОБОВ'ЯЗКІВ. 7 4. ЗМІСТ І ПРОГРАМА ВИРОБНИЧОЇ ПРАКТИКИ. 10 5. СТРУКТУРА І ЗМІСТ ЗВІТУ ПРО ПРОХОДЖЕННЯ ВИРОБНИЧОЇ ПРАКТИКИ. 21 6. ПРАВИЛА ОФОРМЛЕННЯ ЗВІТУ ПРО ПРОХОДЖЕННЯ ВИРОБНИЧОЇ ПРАКТИКИ. 23 6.1. Загальні вимоги. 23 6.2. Структурні елементи звіту про проходження переддипломної практики. 24 6.3. Нумерація сторінок 25 6.4. Нумерація розділів та підрозділів 25 6.5. Ілюстрації 25 6.6. Таблиці 26 6.7. Переліки. 27 6.8. Формули. 27 6.9. Посилання та цитування 28 6.10. Список використаних джерел. 28 6.11. Додатки. 29 7. ЗАХИСТ ТА ОЦІНЮВАННЯ ЗВІТУ ПРО ПРОХОДЖЕННЯ ВИРОБНИЧОЇ ПРАКТИКИ. 30 ДОДАТОК В. 33 Зразок характеристики про проходження виробничої практики. 33 ДОДАТОК Г. Форма рецензії на звіт про проходження виробничої практики. 34 ДОДАТОК Д. Зразок оформлення сторінки змісту звіту про проходження виробничої практики. 36 ДОДАТОК Е. Зразок оформлення ілюстрацій. 37 ДОДАТОК Ж. Зразок оформлення таблиці 38 ДОДАТОК К. Зразок оформлення формул. 39 ДОДАТОК Л. Зразки оформлення бібліографічного опису. 40 ДОДАТОК М. Зразок оформлення списку використаних джерел. 42 ДОДАТОК Н. 44 ДОДАТОК П. Алгоритм проведення аналізу фінансового стану підприємства (банківської установи) 51

1. ВСТУПВиробнича практика студентів є невід'ємною частиною процесу підготовки фахівців у вищих навчальних закладах. Виробнича практика проводиться на підприємствах, організаціях, установами будь-яких форм власності. Виробнича практика є однією з найважливіших форм підготовки фахівців, а також загальним підсумком навчання та підготовки до складання державних іспитів. Практика студентів передбачає безперервність та послідовність її проведення при одержанні достатнього обсягу практичних знань і умінь відповідно до освітньо-кваліфікаційного рівня «бакалавр». Під час виробничої практики поглиблюються теоретичні знання з усіх дисциплін навчального плану. Зміст і послідовність практики визначається програмою, яка розробляється кафедрою згідно з навчальним планом.

2. МЕТА І ЗАВДАННЯ ВИРОБНИЧОЇ ПРАКТИКИОрганізація бухгалтерського обліку на підприємстві здійснюється відповідно до Закону України “Про бухгалтерський облік і фінансову звітність в Україні” та обраної підприємством облікової політики, яка затверджується наказом по підприємству. Метою практики на ІV курсі є дослідження практичних питань організації обліку і контролю активів, власного капіталу та зобов’язань на підприємстві. Виробнича практика проводиться на підприємствах, в установах і організаціях з метою поглиблення і закріплення теоретичних знань, отриманих під час вивчення дисциплін: - “Фінансовий облік”; - “Управлінський облік”; - “Аналіз господарської діяльності”; - “Внутрішній контроль”; Практика забезпечує безперервність та послідовність одержання необхідного обсягу практичних знань, які відповідають кваліфікаційному рівню спеціаліста. Виконуючи завдання практики, студенти повинні проявити творчий, системний підхід до аналізу і оцінки стану організації бухгалтерського обліку на підприємстві, порядку ведення фінансового та управлінського обліку, а також внутрішнього контролю для розробки пропозиції по їх подальшому поліпшенню. В процесі проходження переддипломної практики студент повинен: – показати високий рівень знань із загальнотеоретичних, загальноекономічних і спеціальних фінансових дисциплін; – показати вміння виконувати облікову роботу на підприємстві, в установі, в страховій компанії та інших базах практики; – розраховувати і аналізувати фінансово-економічні показники діяльності. Відповідно до поставленої мети, постають такі завдання практики: – систематизація, закріплення і розширення теоретичних і практичних знань з обраної спеціальності; – поглиблення навичок самостійної роботи зі спеціальною літературою, нормативними документами, фактичними статистичними, бухгалтерськими й економічними даними; – удосконалення навичок щодо розроблення техніко-економічних показників, пов'язаних з аналізом і обґрунтуванням раціональної роботи підприємства (організації) у нових умовах господарювання; – придбання майбутніми фахівцями навичок прийняття господарських рішень на насиченому конкурентами ринку; – формування у студентів стійких навичок самостійно формулювати цілі, завдання і принципи управління соціально-економічними системами; – закріплення навичок з розроблення обґрунтованих рекомендацій і пропозицій, ясного й чіткого викладу теоретичного і практичного матеріалу з досліджуваної проблеми. – написання звіту з виробничої практики. Виробнича практика надає студентам можливість набути практичних навиків за обраним фахом, адаптуватися до виробничого середовища і, таким чином, підготуватися до подальшої роботи на виробництві.

3. ПОРЯДОК ПРОХОДЖЕННЯ ВИРОБНИЧОЇ ПРАКТИКИ І РОЗПОДІЛ ОБОВ'ЯЗКІВПрактика проводиться на виробничих підприємствах різних форм власності, в бюджетних установах та організаціях, які відповідають вимогам практики. Вибір підприємства для проходження практики здійснюється з урахуванням: - можливості підприємства організувати робоче місце практиканта і забезпечити кваліфіковане керівництво практикою з боку спеціалістів з найбільшим досвідом; - рівня організації обліку, використання сучасних інформаційних технологій в управлінні підприємством; - науково-дослідницьких інтересів студентів. Місце проходження практики визначає кафедра бухгалтерського обліку і аудиту разом з відділом практики з урахуванням договорів між підприємствами та УАБС. Студенти можуть самостійно (за дозволом кафедри) підбирати для себе місце проходження практики і пропонувати його для використання. Розподіл студентів за об’єктами практики пропонується рішенням кафедри і затверджується наказом ректора. Необхідність та тривалість виробничої практики визначається навчальним планом. До практики допускаються студенти, що повністю виконали навчальний план, не мають академічної заборгованості. Методичне керівництво практикою здійснюють керівники,призначені кафедрою. Перед початком практики ними проводиться інструктаж, під час якого студенти ознайомлюються із змістом практики, порядком її проходження, вимогами до складання звіту про проходження виробничої практики та іншими організаційними питаннями. На підприємстві, установі, де проходить практика, студенту призначається керівник практики з числа найбільш кваліфікованих працівників. Студент повинен з'явитися на місце проходження практики в зазначений термін. Студент зобов'язаний: - ознайомитися із затвердженим адміністрацією установи, підприємства наказом про порядок проведення практики; - узгодити з керівником практики від підприємства індивідуальний план (графік) проходження практики і при необхідності оформити перепустку; - виконувати правила внутрішнього розпорядку і вимоги трудового законодавства; - дотримуватися програми, затвердженої керівниками практики від кафедри і підприємства; - виконувати вказівки керівника практики від підприємства (установи); - брати участь у виробничих нарадах, технічному навчанні, самостійно вивчати нормативну документацію; - при потребі звітувати керівнику практики від кафедри про виконану роботу. Не пізніше, ніж за один день до закінчення практики студент повинен одержати характеристику, підписану керівником або іншою посадовою особою від бази практики та завірену печаткою підприємства (установи) (додаток В). Протягом усього терміну практики студенту необхідно здійснювати підготовчу роботу до складанню звіту про проходження виробничої практики. Підготовлений і оформлений належним чином звіт про практику студент повинен подати керівнику від кафедри у встановлений термін. Підготовлений звіт про проходження практики студент захищає керівнику від кафедри в термін, затверджений на кафедрі. Про недоліки в організації практики студент має право повідомити керівника. Обов'язки керівника практики від кафедри: - здійснювати систематичний контроль за виконанням затвердженої програми практики; - надавати консультації студентам з питань проходження практики; - перевіряти звіти практикантів; - повідомляти кафедру про виконання програми практики студентами. Обов'язки керівника практики від підприємства, установи чизакладу: - створити практиканту необхідні умови для проходження практики; - надавати необхідні консультації та роз'яснення стосовно окремих питань, передбачених планом; - здійснювати організацію роботи практикантів відповідно до затвердженої програми практики; - перевіряти виконання студентами плану проходження практики; - контролювати дотримання студентами трудової дисципліни і правил внутрішнього розпорядку; - складати характеристики на студентів, підбиваючи підсумки їх роботи під час проходження практики; Керівник практики від підприємства (установи чи закладу) при порушенні студентами трудової дисципліни і несумлінному виконанні своїх обов'язків має право позбавити їх практики. У таких випадках він повідомляє про порушення, що мали місце, керівнику практики від кафедри або надсилає повідомлення до навчального закладу.

4. ЗМІСТ І ПРОГРАМА ВИРОБНИЧОЇ ПРАКТИКИВиробнича практика із спеціальності проводиться відповідно до програми та календарного графіку з метою поглиблення знань, отриманих в академії, і придбання практичних навичок з фінансового і управлінського обліку та внутрішнього контролю. Таблиця Календарний графік проходження виробничої практики

Програма виробничої практики передбачає ознайомлення з організацією діяльності підприємства, його структурою, основними функціями виробничих і управлінських підрозділів та оцінкою їх діяльності; з внутрішніми нормативними документами, з обліковою політикою підприємства, а також з виконанням поточної облікової роботи. Протягом виробничої практики студентам необхідно виконати графік проходження виробничої практики та нижче вказані завдання; за кожний робочий день коротко зробити запис у щоденнику про виконану роботу за запропонованим зразком (додаток А), а потім на основі цього скласти звіт про виробничу практику. Завдання для поглиблення теоретичних знань та практичних навичок з дисципліни “Аналіз господарської діяльності” Провести аналіз фінансового стану та основних показників діяльності підприємства(установи банку) відповідно до доданого алгоритму (додаток П). зробити висновки та запропонувати заходи щодо його покращення. Форми бухгалтерської (фінансової) звітності слід додати в додатки. Завдання для поглиблення теоретичних знань та практичних навичок з дисципліни “Фінансовий облік” Під час проходження практики студенти повинні ознайомитися та вивчити організацію бухгалтерського фінансового обліку окремих елементів активів та їх джерел в розрізі тем. Тема 1. Облік грошових коштів. Ознайомитися та з’ясувати загальні положення регулювання та дотримання касової дисципліни, вивчити порядок організації синтетичного обліку касових операцій, операцій на поточному рахунку та інших грошових коштів в національній валюті (грошові кошти в дорозі, грошові документи). При можливості взяти участь в інвентаризації грошових коштів в касі. Тема 2. Облік дебіторської заборгованості. В цій темі необхідно приділити увагу організації бухгалтерського обліку поточної та довгострокової дебіторської заборгованості. Так, вивчення обліку поточної дебіторської заборгованості передбачає ознайомлення з обліком розрахунків з покупцями та замовниками, іншої поточної дебіторської заборгованості, обліком дебіторської заборгованості, яка забезпечена короткостроковими векселями одержаними. Студентам необхідно ознайомитися з методом нарахування резерву сумнівних боргів, прокоментувати його доцільність, а в разі необхідності запропонувати вдосконалення. В додатках до звіту навести приклад розрахунку. Тема 3. Облік запасів. Особливу увагу при вивченні організації обліку запасів на підприємстві потрібно приділити визначенню первісної вартості при придбанні запасів (за грошові кошти; в результаті обміну, внеску до статутного та пайового капіталу; власного виробництва), а також методам оцінки запасів, які вибули. Приділити увагу вивченню питання щодо оцінки запасів на дату балансу. Ознайомитися із способами обліку запасів в місцях їх зберігання та в бухгалтерії. Детально описати організацію аналітичного та синтетичного обліку запасів: виробничих запасів, МШП, напівфабрикатів, готової продукції та/або товарів. При можливості взяти участь в інвентаризації запасів в місцях їх зберігання. При цьому обов’язково вивчити порядок визначення та відображення результатів інвентаризації в обліку. Тема 4. Облік необоротних активів. При вивченні цієї теми необхідно приділити увагу питанням: - організація синтетичного та аналітичного обліку наявності та руху необоротних активів (основних засобів, нематеріальних активів). Зокрема, при вивченні цього питання необхідно ознайомитися та вивчити порядок формування первісної вартості основних засобів та нематеріальних активів. У звіті також потрібно вказати методи, які використовуються на підприємстві для нарахування та обліку амортизації основних засобів, нематеріальних активів. Звернути увагу на порядок переоцінки основних засобів і нематеріальних активів та відображення її результатів в бухгалтерському обліку підприємства. Крім того, необхідно: - ознайомитися з порядком проведення та організацією аналітичного і синтетичного обліку витрат, пов’язаних з ремонтом та поліпшенням основних засобів; - вивчити порядок організації обліку операційної та фінансової оренди; - дослідити порядок організації обліку інших необоротних нематеріальних активів. Вивчення цього питання передбачає ознайомлення із критеріями віднесення МШП до оборотних та необоротних активів, а також методів нарахування амортизації на ці види необоротних матеріальних активів. При можливості взяти участь в інвентаризації основних засобів, нематеріальних активів та інших необоротних матеріальних активів. Тема 5. Облік фінансових інвестицій. При вивченні цього питання необхідно з’ясувати, які фінансові інвестиції існують на підприємстві; порядок їх первісної оцінки та оцінки на дату балансу. Навести приклади застосування і розрахунку методу участі в капіталі. Наступне вивчення обліку інвестицій необхідно поділити на: - аналітичний та синтетичний облік поточних фінансових інвестицій; - аналітичний та синтетичний облік довгострокових фінансових інвестицій. Окремим питанням у звіті розглянути дисконт та премію за облігаціями. Тема 6. Облік власного капіталу та забезпечень наступних витрат і платежів. При вивченні обліку власного капіталу необхідно приділити увагу обліку його складових: статутного та пайового капіталу; резервного та додаткового капіталу. Звернути увагу на особливості синтетичного обліку неоплаченого та вилученого капіталу. З’ясувати порядок розрахунку та відображення в обліку забезпечення наступних витрат і платежів, навести практичні приклади. Тема 7. Облік зобов’язань. Вивчення обліку зобов’язань доцільно поділити на вивчення поточних та довгострокових зобов’язань. Вивчення організації обліку поточних зобов’язань передбачає облік короткострокового кредиту, поточної заборгованості за довгостроковими зобов’язаннями, короткострокові векселі видані; розрахунки з постачальниками і підрядчиками; розрахунки з іншими кредиторами. При дослідженні даних питань приділити увагу організації аналітичного обліку поточних зобов’язань. При вивченні питання щодо розрахунків з постачальниками і підрядчиками звернути увагу на організацію претензійної роботи. При цьому розглянути порядок виставлення і облік претензій. Надати коротку характеристику податкам та обов’язковим платежам, які сплачує підприємство та відобразити в обліку їх нарахування та сплату. Вивчення організації обліку довгострокових зобов’язань передбачає облік довгострокових кредитів та позик; довгострокові фінансові зобов’язання за виданими векселями, випущеними облігаціями. Тема 8. Облік відстрочених податкових активів і зобов’язань (ВПА і ВПЗ). При вивченні даної теми необхідно дослідити порядок розрахунку ВПА і ВПЗ на підприємстві, з’ясувати особливості аналітичного і синтетичного обліку ВПА і ВПЗ. Ознайомитися з порядком відображення ВПА і ВПЗ у фінансовій звітності. Тема 9-1. Облік виплат працівникам та відрахування на соціальні заходи. Ознайомитись з «Положенням про оплату праці на підприємстві», «Положенням про преміювання» і навести приклади порядку нарахування оплати за відпрацьований час, святкові і вихідні дні, понаднормові години, нічний час, відпустки і допомоги з тимчасової непрацездатності. Вивчити порядок утримань із доходів; нарахування на фонд оплати праці та їх відображення в обліку. Тема 9-2. Облік виплат працівникам та внесків на загальнообов’язкове державне соціальне страхування. Особливу увагу приділити методам розрахунку податку з доходів фізичних осіб, особливостям застосування податкової соціальної пільги. Детально описати організацію первинного та аналітичного обліку розрахунків за виплатами працівникам. В додатках до звіту навести приклади первинних документів з нарахування заробітної плати, розрахунково-платіжної відомості. Дослідити організацію синтетичного обліку розрахунків за виплатами працівникам та із страхування. Тема 10. Облік витрат діяльності підприємства. Ознайомитися з видами витрат, які існують на підприємстві та коротко охарактеризувати їх. Особливу увагу слід приділити порядку відображення в синтетичному та аналітичному обліку виробничих витрат, загальновиробничих витрат; втрат від браку; адміністративних витрат; витрат на збут. З’ясувати порядок формування собівартості готової продукції, товарів, робіт та послуг на підприємстві. Вивчити порядок розрахунку та відображення в обліку собівартості реалізованих готової продукції, товарів, робіт та послуг. Окремо охарактеризувати та ознайомитися з обліком інших операційних витрат, інших витрат від звичайної діяльності та надзвичайних витрат; витрат майбутніх періодів. Дослідити порядок визначення і обліку фінансових витрат. Тема 11. Облік доходів діяльності, фінансових результатів та використання прибутку. Вивченню цієї теми необхідно приділити особливу увагу, так як вона є основою для визначення фінансового результату підприємства. Для цього необхідно ознайомитися з видами та організацією обліку доходів підприємства: доходів від реалізації готової продукції, товарів, робіт і послуг; інших операційних доходів; доходів від фінансових та інвестиційних операцій; інших доходів від звичайної та надзвичайної діяльності; облік доходів майбутніх періодів. Окремо з’ясувати, яким чином розраховуються фінансові результати за звітний. Крім того, детально дослідити особливості ведення обліку фінансових результатів та напрямки використання прибутку. Завдання для поглиблення теоретичних знань та набуття практичних навичок з дисципліни “Управлінський облік” Необхідність закріплення теоретичних та практичних знань з управлінського обліку пов’язана із задоволенням потреби ефективного керівництва підприємством. В результаті виникло нове направлення бухгалтерського обліку, яке включає в себе синтез облікової інформації, аналіз методів калькулювання, аналіз, прогнозування. В зв’язку з цим студенти, які вивчають бухгалтерський облік, повинні вміти використовувати облікову інформацію для планування та контролю діяльності підприємства та прийняття управлінських і фінансових рішень. Студенти також повинні уявляти управлінський облік як механізм управління бізнесом, що орієнтований на одержання прибутку та досягнення цілей на ринку товарів і послуг, розуміти схожість та різницю фінансового й управлінського обліку. На практиці студенти повинні досконало ознайомитися із змістом наказів про облікову політику, що регулюють облік витрат основного виробництва, калькулювання собівартості продукції (робіт, послуг), пошук найбільш раціональних методів і способів обліку та калькулювання, вивчення найбільш прогресивних направлень за цими важливими питаннями. У зв’язку з цим, студентам необхідно вивчити розділи і статті нормативних документів в регулювання обліку витрат. Під час виробничої практики з управлінського обліку студенти повинні ознайомитися та вивчити питання, які стосуються: 1. Організації управлінського обліку. 2. Методів обліку виробничих витрат. 3. Планування витрат. 4. Контролю за витратами. 5. Внутрішньою і зовнішньою звітністю, що використовуються в управлінні підприємством; при прийнятті управлінських та фінансових рішень. Тема 1. Організація управлінського обліку на підприємстві Надати коротку характеристику процесу формування облікової інформації за рівнями управління, обліку за центрами відповідальності, а також системи запасів господарських операцій на рахунках управлінського та фінансового обліку. Ознайомитися з функціями бухгалтерів та розподілом обов'язків в бухгалтерії. Тема 2. Витрати підприємства: економічний зміст Ознайомитись з П(С)БО 16 “Витрати”. З'ясувати поняття витрат в управлінському та податковому обліку. Принципи облікової політики витрат. Методи поведінки витрат, які використовуються в управлінні ними. Тема 3. Облік витрат за статтями калькуляції та економічними елементами Елементи витрат та статті калькуляції. Відображення в обліку матеріальних витрат. Облік витрат на оплату праці та відрахувань на соціальні заходи. Витрати на освоєння та підготовку виробництва продукції: порядок формування та розподілу. Облік загальновиробничих витрат. Тема 4. Основи калькулювання В цій темі необхідно приділити увагу видам калькуляції та елементам системи калькулювання. Вивчати облік витрат та калькулювання собівартості продукції, незавершеного виробництва. Тема 5. Проблеми вдосконалення обліку витрат і калькулювання собівартості Визначення можливості використання калькулювання змінних витрат, системи стандарт-кост, калькулювання на основі діяльності в практичній діяльності підприємства. Тема 6. Планування витрат Кошториси (бюджети): види, значення, порядок складання і контроль за виконанням. Сучасні труднощі у плануванні витрат. Приклади дійсних планів, їх роль в управлінні виробництвом. Інформаційне забезпечення планування, контролю, аналізу витрат. Тема 7. Внутрішня та зовнішня звітність: використання в управлінні підприємницькою діяльністю Приділити особливу увагу формам фінансової звітності та використання її для аналізу діяльності. Вивчити показники внутрішньої звітності підрозділів та підприємства в цілому. Виявити вплив системи калькулювання на формування фінансових результатів. Завдання для поглиблення теоретичних знань та практичних навичок з дисципліни “Внутрішньогосподарський контроль” Майбутні фахівці з обліку і аудиту повинні володіти необхідними навичками здійснення внутрішнього контролю фінансово-господарської діяльності господарюючих суб’єктів. Студентам необхідно: - ознайомитись з організацією внутрішнього контролю на підприємстві, описати існуючий стан і запропонувати шляхи удосконалення; - порівняти організацію проведення інвентаризацій цінностей та контроль за їх якістю на підприємстві з вимогами нормативних документів; - сформулювати висновок про відповідність чинному законодавству п’яти (за вибором) господарських операцій на підприємстві за один місяць та відповідність їх відображення в бухгалтерському обліку обліковій політиці підприємства. Тема 1. Роль, етапи розвитку, сутність, завдання і види внутрішнього контролю Розглянути завдання та функції внутрішньогосподарського контролю. Визначитися з видами і формами організації внутрішнього контролю. Описати критерії та правові засади розвитку здійснення внутрішнього контролю. Тема 2. Предмет, об’єкт, метод та методологія внутрішнього контролю Методи внутрішнього контролю. Класифікація господарських операцій з метою їх контролю. Прийоми дослідження документів та господарських операцій, що використовуються в процесі внутрішнього контролю. Процедури внутрішнього контролю та їх види. Способи дослідження документів. Прийоми дослідження господарських операцій. Тема 3. Суб’єкти внутрішнього контролю Суб’єкти внутрішнього контролю, умови їх формування та види. Опишіть які з суб’єктів внутрішнього контролю діють на підприємстві? Ревізійна комісія підприємства: функції і завдання. Адміністративний контроль. Служба економічної безпеки та економічна служба. Інвентаризаційна комісія: порядок створення та функції. Служба внутрішнього аудиту та її повноваження. Тема 4. Система внутрішнього контролю Система внутрішнього контролю: особливості формування, мета функціонування та елементи. Структура системи внутрішнього контролю за міжнародними стандартами аудиту. Тема 5. Організація, технологія та планування контрольно-ревізійної роботи на підприємстві Контрольно-ревізійний процес, його зміст та стадії, учасники. Організаційна стадія контрольно-ревізійного процесу та його характеристика. Дослідна стадія контрольно-ревізійного процесу та його характеристика. Тема 6. Організація контролю грошових коштів і фінансових інвестицій Організація контролю коштів в касі та касових операцій. Організація контролю операцій з коштами на рахунку в банку. Завдання, об’єкти та джерела проведення контролю грошових коштів. Тема 7. Організація контролю власного капіталу Методичні прийоми і напрями проведення контролю статутної діяльності і власного капіталу. Організація контролю неоплаченого і вилученого капіталу. Організація контролю нерозподілених прибутків (непокритих збитків). Тема 8. Організація контролю розрахунків підприємства Завдання, об’єкти, джерела, методичні прийоми і напрями проведення контролю розрахунків підприємства. Організація контролю розрахунків з покупцями і замовниками та резерву сумнівних боргів. Організація контролю розрахунків з постачальниками і підрядниками. Організація контролю розрахунків з оплати праці. Тема 9. Організація контролю основних засобів і нематеріальних активів Завдання, об’єкти та джерела контролю основних засобів і нематеріальних активів. Організація контролю надходження, переміщення і вибуття основних засобів. Контроль за правильністю нарахування амортизації основних засобів. Організація контролю наявності і руху нематеріальних активів та їх амортизації. Методичні прийоми і напрями проведення контролю основних засобів і нематеріальних активів. Тема 10. Організація контролю запасів підприємства Напрямки проведення, завдання та джерела контролю запасів та ефективності їх використання. Організація, процедури та методичні прийоми контролю матеріальних ресурсів. Контроль надходження і використання матеріальних ресурсів. Контроль виробництва та формування собівартості виготовленої продукції. Організація контролю загальновиробничих витрат. Тема 11. Організація контролю доходів, витрат і фінансових результатів Завдання, об’єкти, джерела контролю витрат діяльності, доходів та фінансових результатів. Методичні прийоми і напрями проведення контролю витрат діяльності, доходів та фінансових результатів. Організація контролю витрат і доходів від іншої операційної діяльності. Контроль формування фінансових результатів. Тема12. Узагальнння результатів внутрішнього контролю та профілактика порушень. Контроль стану бухгалтерського обліку і фінансової звітності. Узагальнення результатів перевірок в системі внутрішнього контролю, методичні прийоми. Складання підсумкової документації за результатами внутрішнього контролю. Засоби профілактики і попередження порушень і зловживань.

5. СТРУКТУРА І ЗМІСТ ЗВІТУ ПРО ПРОХОДЖЕННЯ ВИРОБНИЧОЇ ПРАКТИКИПісля закінчення терміну практики студенти звітують про виконання програми шляхом подання таких документів: 1) характеристика з бази практики (додаток В); 2) щоденник проходження виробничої практики (надається в академії); 3) звіт про проходження виробничої практики; 4) рецензія керівника практики від академії (додаток Г). Всі вище перераховані документи повинні бути підписані керівником практикою з підприємства та завірені печаткою. Звіт про виконання програми практики складається студентом у міру її виконання відповідно до затвердженого кафедрою календарного графіку. Завершується оформлення звіту в останні 2 дні практики. Звіт є результатом самостійної роботи студента. Він повинен відповідати таким вимогам: чіткість, лаконічність, повнота висвітлення. Переказ у звіті матеріалів з інструкцій, навчальних посібників, лекцій не дозволяється. Структура звіту: - титульний аркуш (Додаток Б); - зміст (додаток Д); - вступ; - основна частина; - висновки; - список використаних джерел (у тому числі у списку доцільно навести внутрішні нормативні документи від бази практики); - додатки. Звіт повинен містити не більше 30-35 сторінок рукописного тексту або 25-30 сторінок друкованого (Times New Roman, 14 шрифт, 1,5 інтервал). У вступі слід вказати мету і завдання виробничої практики, задачі і проблеми, які слід вирішити, а також базу проходження практики. В основній частині наводяться відповіді на питання програми виробничої практики з посиланням на додатки. Склад основної частини відповідає структурі програми виробничої практики. Висновки містять конкретні пропозиції щодо вдосконалення або підвищення якості облікового процесу на підприємстві. В Додатки виносять всі документи, які вказані в програмі проходження виробничої практики, в заповненому вигляді. У кінці звіту (після списку використаних джерел) ставиться дата закінчення його написання та особистий підпис студента.

6. ПРАВИЛА ОФОРМЛЕННЯ ЗВІТУ ПРО ПРОХОДЖЕННЯ ВИРОБНИЧОЇ ПРАКТИКИ6.1. Загальні вимогиЗвіт про проходження виробничої практики повинен бути виконаний і оформлений з дотриманням усіх технічних вимог до наукових робіт, викладених у ДСТУ 3008-95 «Документація. Звіти у сфері науки і техніки. Структура і правила оформлення». Передусім він повинен бути написаний літературно грамотно українською мовою, з додержанням наукового стилю. Автору необхідно стисло, логічно й аргументовано викласти зміст та результати дослідження, уникати зайвих слів, бездоказових тверджень, тавтології. Текст звіту має бути виконаний за допомогою комп'ютерної техніки на одному боці аркуша білого паперу формату А4 (210x297 мм). За машинописного способу виконання звіту текст друкують через півтора інтервалу, шрифт - Times New Roman, розмір шрифту - 14 pt. Текст слід друкувати, додержуючись таких розмірів полів: верхнє і нижнє - 20 мм, ліве - 30 мм, праве - 1,5 мм. Абзацний відступ повинен бути однаковим впродовж усього тексту і дорівнювати п'яти знакам (1,25 см). Перенесення слів у звіті не допускаються. Під час виконання звіту необхідно дотримуватись рівномірної щільності, контрастності та чіткості зображення протягом усієї роботи. Всі лінії, літери, цифри і знаки повинні бути однаково чорними впродовж усього тексту. Не можна скорочувати слова, крім загальноприйнятих. Наведемо кілька загальноприйнятих умовних скорочень: - після перерахування (та ін., і т. д., і т. ін.); - при посиланнях (див. - дивись, табл. - таблиця, рис. - рисунок); - при позначенні століть і років (ст., р., рр.). У звітах часто використовуються скорочення, зокрема: літерні абревіатури; складноскорочені слова; умовні скорочення за початковими літерами слів; умовні скорочення за частинами слів та початковими літерами. Літерні абревіатури складаються з перших (початкових) літер повних найменувань (наприклад, СІЛА, СОТ, ЄС тощо). Якщо використовуються не загальноприйняті абревіатури, а запропоновані автором, то при першому згадуванні вони вказуються у круглих дужках після повного найменування, надалі вживаються у тексті без розшифрування. Іншим видом скорочень є складноскорочені слова, які складаються з усічених та повних слів (наприклад, профспілка, райдержадміністрація тощо). Прізвища, назви підприємств, установ, організацій та інші власні назви у роботі наводять мовою оригіналу. Прості кількісні числівники, якщо при них немає одиниць виміру, пишуться словами (п'ять випадків, п'ять підприємств). Складні числівники пишуться цифрами, за винятком тих, якими починається абзац. Числа зі скороченим позначенням одиниць виміру пишуться цифрами (24 кг, 125 грн.). При перерахуванні однорідних чисел (величин, відношень) скорочена назва одиниць виміру ставиться після останньої цифри. Числівники, які входять до складних слів, у наукових текстах пишуться цифрою (наприклад, 30-відсотковий обсяг). 6.2. Структурні елементи звіту про проходження переддипломної практикиЗаголовки структурних елементів звіту і заголовки розділів слід розташовувати посередині рядка без абзацного відступу і друкувати великими літерами без крапки в кінці, не підкреслюючи. Заголовки підрозділів слід починати з абзацного відступу і друкувати маленькими літерами, крім першої великої, не підкреслюючи, без крапки вкінці. Якщо заголовок складається з двох і більше речень, їх розділяють крапкою. Відстань між заголовком і подальшим чи попереднім текстом має бути два рядки. Відстань між основами рядків заголовка, а також між двома заголовками приймається такою, як у тексті. Не допускається розміщувати назву розділу, підрозділу, а також пункту й підпункту в нижній частині сторінки, якщо після неї розміщено тільки один рядок тексту. Приклад оформлення сторінки звіту про проходження переддипломної практики, на якій розміщено назви розділів та підрозділів, подано у додатку Е. 6.3. Нумерація сторінокСторінки звіту про проходження виробничої практики слід нумерувати арабськими цифрами, додержуючись наскрізної нумерації впродовж усього тексту. Номер сторінки проставляють у правому верхньому куті сторінки без крапки в кінці. Титульний аркуш, щоденник, зміст, перша сторінка вступу та лист з назвою розділу «ДОДАТКИ» включають до загальної нумерації сторінок роботи, але номер сторінки на листі не проставляють. 6.4. Нумерація розділів та підрозділівРозділи, підрозділи слід нумерувати арабськими цифрами. Розділи роботи повинні мати порядкову нумерацію в межах викладення суті роботи і позначатися арабськими цифрами без крапки, наприклад, РОЗДІЛ 1, РОЗДІЛ 2, РОЗДІЛ 3. Підрозділи повинні мати порядкову нумерацію в межах кожного розділу. Номер підрозділу складається з номера розділу і порядкового номера підрозділу, відокремлених крапкою. Після номера підрозділу крапку не ставлять, наприклад, 1.1, 1.2 і т.д. 6.5. ІлюстраціїІлюстрації (рисунки, графіки, схеми, діаграми) слід розміщувати безпосередньо після тексту, де вони згадуються вперше, або на наступній сторінці. На всі ілюстрації мають бути посилання. Ілюстрації повинні мати назву, яку розміщують під ілюстрацією. За необхідності під ілюстрацією розміщують пояснювальні дані (підрисунковий текст). Ілюстрації слід нумерувати арабськими цифрами порядковою нумерацією в межах розділу, за винятком ілюстрацій, наведених у додатках. Номер ілюстрації складається з номера розділу і порядкового номера ілюстрації, відокремлених крапкою, наприклад, рисунок 2.2 - другий рисунок другого розділу. Ілюстрація позначається словом "Рисунок", її номером та назвою ілюстрації, яка відокремлюється від номеру за допомогою тире. Назва друкується малими літерами (крім першої великої), вона має бути стислою і відбивати зміст ілюстрації. Наприклад, Рисунок 2.1 - Схема розміщення. Ці ідентифікаційні дані ілюстрації розміщують після пояснювальних даних (підрисункового тексту) в новому рядку та оформлюється як текст звичайного абзацу роботи. Відстань перед рисунком, назвою рисунку, а також після назви має бути один рядок. Приклади оформлення ілюстрацій подано у додатку Е. 6.6. ТаблиціЦифровий матеріал, як правило, оформлюють у вигляді таблиць. Таблицю необхідно розташовувати безпосередньо після тексту, в якому вона згадується вперше, або на наступній сторінці. На всі таблиці мають бути посилання в тексті роботи. Назва таблиці складається зі слова «Таблиця», її порядкового номера та безпосередньо назви, яка стисло відбиває зміст наведених у ній даних. Всі ці елементи оформлюються за зразком, наведеним у додатку. Повну назву таблиці вказують один раз над таблицею зліва з абзацним відступом. У випадку переносу частини таблиці на наступну сторінку, над нею з абзацного відступу пишуть: «Продовження таблиці Х», де Х – номер таблиці. Таблиці нумеруються арабськими цифрами за порядком в межах розділу, за винятком таблиць, що наводяться у додатках. Номер таблиці складається з номера розділу і порядкового номера таблиці, відокремлених крапкою, наприклад, таблиця 2.1 – перша таблиця другого розділу. Заголовки та дані таблиці можуть бути виконані через один інтервал, шрифт – Times New Roman, розмір шрифту – 12 pt. Заголовки граф таблиці починають з великої літери, а підзаголовки – з малої, якщо вони складають одне речення з заголовком. Підзаголовки, що мають самостійне значення, пишуть з великої літери. В кінці заголовків і підзаголовків таблиць крапки не ставлять. Заголовки і підзаголовки граф указують в однині. Приклад оформлення таблиці наведений у Додатку Ж. 6.7. ПерелікиПереліки, за потреби, можуть бути наведені всередині підрозділів. Перед переліком ставлять двокрапку. Перед кожною позицією переліку слід ставити малу літеру української абетки з дужкою, або, не нумеруючи, – тире (перший рівень деталізації). Для подальшої деталізації переліку слід використовувати арабські цифри з дужкою (другий рівень деталізації). Переліки першого рівня деталізації друкують малими літерами з абзацного відступу, другого рівня – з відступом щодо місця розташування переліків першого рівня. Наприклад, пасиви підприємства включають: – власний капітал; – зобов’язання: 1) довгострокові зобов’язання; 2) короткострокові зобов’язання. Текст усіх елементів переліку граматично підпорядковується головній ввідній фразі, її не рекомендується переривати на прийменнику або сполучнику (на, із, від, щоб, що). 6.8. ФормулиФормули та рівняння розташовують безпосередньо після тексту, в якому вони згадуються, посередині сторінки. Вище і нижче кожної формули або рівняння повинно бути один вільний рядок. Формули і рівняння у роботі (за винятком формул і рівнянь, наведених у додатках) слід нумерувати порядковою нумерацією в межах розділу. Номер формули або рівняння складається з номера розділу і порядкового номера формули або рівняння, відокремлених крапкою, наприклад, формула (1.3) – третя формула першого розділу. Номер формули або рівняння зазначають на рівні формули або рівняння в дужках у крайньому правому положенні на рядку. Пояснення значень символів і числових коефіцієнтів, що входять до формули чи рівняння, слід наводити безпосередньо під формулою у тій послідовності, в якій вони наведені у формулі чи рівнянні. Пояснення значення кожного символу та числового коефіцієнта слід давати з нового рядка. Перший рядок пояснення починають з абзацу словом «де» без двокрапки. Переносити формули чи рівняння на наступний рядок допускається тільки на знаках виконуваних операцій, повторюючи знак операції на початку наступного рядка. Коли переносять формули чи рівняння на знаку операції множення, застосовують знак «х». Формули, що йдуть одна за одною й не розділені текстом, відокремлюють комою. Приклад оформлення формули наведений у додатку К. 6.9. Посилання та цитуванняПосилання в тексті роботи на джерела слід зазначати порядковим номером за переліком посилань, виділеним двома квадратними дужками, наприклад, «... у роботах [1-7]...». При посиланнях на розділи, підрозділи, ілюстрації, таблиці, формули, рівняння, додатки зазначають їх номери. При посиланнях слід писати: «... у розділі 2...», «... (рис. 1.3)...» або «... на рисунку 1.3...», «... (табл. 3.2)...» або «... у таблиці 3.2...», «... за формулою (3.1)...», «... у формулах (1.3)-(1.5)...», «... у додатку А...» або «... (додаток А)...». 6.10. Список використаних джерелСписок використаних джерел слід розміщувати одним із таких способів: у порядку появи посилань у тексті чи в алфавітному порядку прізвищ перших авторів або заголовків, у хронологічному порядку. При оформленні списку літератури слід дотримуватися бібліографічних вимог, викладених у ДСТУ 7.1-2006 «Бібліографічний запис. Бібліографічний опис. Загальні вимоги і правила складання». Зразки оформлення бібліографічного опису наведені в додатку Л. Приклад оформлення списку використаної літератури наведений у Додатку М. 6.11. ДодаткиДодатки слід оформлювати як продовження звіту з виробничої практики на його наступних сторінках, розташовуючи додатки в порядку появи посилань на них у тексті. Якщо додатки оформлюють на наступних сторінках роботи, кожний такий додаток повинен починатися з нової сторінки. Додаток повинен мати заголовок, надрукований вгорі малими літерами з першої великої симетрично відносно тексту сторінки. Посередині рядка над заголовком малими літерами з першої великої повинно бути надруковано слово “Додаток __” і велика літера, що позначає додаток. Додатки слід позначати послідовно великими літерами української абетки, за винятком літер Ґ, Є, З, І, Ї, Й, О, Ч, Ь, наприклад, додаток А, додаток Б і т.д. Додатки повинні мати спільну з рештою роботи наскрізну нумерацію сторінок. Ілюстрації, таблиці, формули та рівняння, що є у тексті додатків, слід нумерувати в межах кожного додатка, наприклад, рисунок Г.3 – третій рисунок додатка Г; таблиця А.2 – друга таблиця додатка А; Якщо в додатку одна ілюстрація, одна таблиця, одна формула, одне рівняння, їх нумерують, наприклад, рисунок А.1, таблиця А.1, формула В.1 відповідно до правил оформлення, зазначених вище. Приклад оформлення додатків наведений у додатку Н.

7. ЗАХИСТ ТА ОЦІНЮВАННЯ ЗВІТУ ПРО ПРОХОДЖЕННЯ ВИРОБНИЧОЇ ПРАКТИКИОформлений звіт разом з щоденником проходження практики студент у встановлений термін здає на кафедру для перевірки керівником практикою від Академії. У випадку наявності суттєвих відхилень від вимог до змісту і оформлення, звіт повертається студенту на доопрацювання. Якщо звіт відповідає всім вимогам, він допускається до захисту. Захист звіту приймає комісія у складі викладачів, призначена завідуючим кафедрою. Під час захисту визначається якість виконання робочої програми, глибина знань з висвітлених питань, рівень оволодіння студентом практичними навичками самостійної роботи зі спеціальності. При оцінці враховується характеристика студента, надана керівником практикою від підприємства. За результатами захисту виставляється диференційована оцінка, яка фіксується на титульному аркуші, у відомості та індивідуальному навчальному плані студента. Загальна оцінка захисту звіту про проходження виробничої практики визначається як сума балів, отриманих за кожним з передбачених критеріїв. Переведення результатів 100-бального оцінювання у 4-балову і літерні символи ЕСТS здійснюється за таблицею відповідності (табл. 1) Таблиця 1 - Переведення даних 100-бальної шкали оцінювання в 4-бальну та шкалу за системою ЕСТS

ДОДАТОК А

Відомість обліку робіт, виконаних студентами за час проходження виробничої практики

ДОДАТОК ВЗразок характеристики про проходження виробничої практикиХАРАКТЕРИСТИКА Студент 4 курсу денної форми навчання групи ОА-91 ДВНЗ "Українська академія банківської справи НБУ" Іванов Іван Іванович проходив виробничу практику на ТОВ "Сумитеплоенерго" з «__» ________ 20__р. по «___» ________ 20__р. Для нього було створено всі умови для безпечної роботи та виконання студентом завдань, що передбачені індивідуальним завданням на проходження виробничої практики, він був ознайомлений з правилами внутрішнього розпорядку на підприємстві. Під час проходження практики студент Іванов І.І. відповідно до індивідуального завдання ознайомився з теоретичними та практичними аспектами відповідно до програми практики, в тому числі з організаційно-економічною характеристикою підприємства, набув навичок здійснення аналізу фінансового стану підприємства. Іванов І.І. проявив добре знання законодавчих і інструктивних документів, відповідально ставився до поставлених перед ним завдань. Виявив технічні навички із застосування сучасних комп'ютерних технологій та спеціальних програм, зокрема в роботі з електронними законодавчими базами. Протягом усього терміну проходження виробничої практики Іванов І.І. був ініціативним і дисциплінованим, суворо дотримувався правил охорони праці, трудової дисципліни, виконував правила внутрішнього розпорядку. Матеріали, представлені в звіті були зібрані та систематизовані під час проходження практики. Звіт про проходження виробничої практики складено у відповідності до індивідуального завдання. Директор ТОВ "Сумитеплоенерго" Увага: підпис особи, що підписує характеристику обов’язково завіряється печаткою установи (підприємства)

ДОДАТОК ГФорма рецензії на звіт про проходження виробничої практикиМіністерство освіти і науки України Сумський державний університет Навчально-науковий інститут бізнес-технологій «УАБС» Кафедра ____________________________ РЕЦЕНЗІЯ НА ЗВІТ ПРО ПРОХОДЖЕННЯ Виробничої ПРАКТИКИ Студента _______________ Прізвище, ім’я та по батькові Група _________ курс _____ спеціальність _______ Шифр групи Номер курсу Шифр та назва ННІ БТ «УАБС» СумДУ, денної форми навчання База проходження практики _______________ Назва бази практики Термін проходження практики: з ____ 20__ р. по _____20__ р. Результати оцінювання звіту

Недоліки та зауваження, аргументація оцінки: _______________

Звіт захищено: «____» _______20___р. Керівник практики від кафедри __________________________ _____________ _______ Науковий ступінь, вчене звання, посада Підпис Ініціали, прізвище

ДОДАТОК ДЗразок оформлення сторінки змісту звіту про проходження виробничої практикиЗміст ВСТУП Загальне знайомство з підприємством Виконання завдання з дисципліни “Аналіз господарської діяльності” Виконання завдання з дисципліни “Фінансовий облік” Виконання завдання з дисципліни “Управлінський облік” Виконання завдання з дисципліни “Аудит” ВИСНОВКИ СПИСОК ВИКОРИСТАНОЇ ЛІТЕРІТУРИ ДОДАТКИ

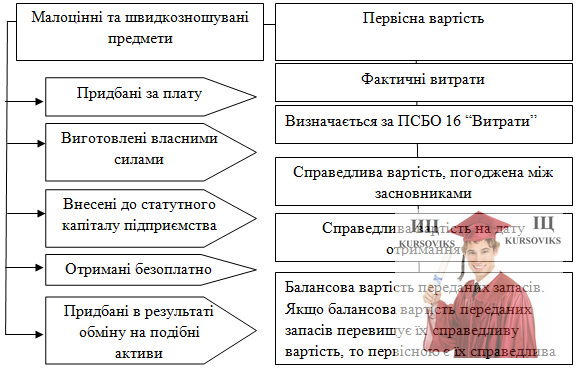

ДОДАТОК ЕЗразок оформлення ілюстрацій Рис. 1.2 – Визначення первісної вартості малоцінних швидкозношуваних предметів

ДОДАТОК ЖЗразок оформлення таблиціТаблиця 2.2 – Первинні документи з переміщення МШП

ДОДАТОК К Зразок оформлення формул «… Розрахунок впливу даного фактору на зміну розміру чистого прибутку описується формулою (3.1): ∆ПФД = ФД1 – ФД0, (3.1) де ∆ПФД – зміна чистого прибутку за рахунок зміни суми фінансових доходів; ФД1 – сума фінансових доходів у звітному періоді; ФД0 – сума фінансових доходів у попередньому періоді. «…Рентабельність власного капіталу (ROE) розраховується за формулою (3.2): Цей показник ….»

ДОДАТОК ЛЗразки оформлення бібліографічного опису

ДОДАТОК МЗразок оформлення списку використаних джерелСПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ1. Адамчук В. В. Организация и нормирование труда [Текст]: учебное пособие / В. В. Адамчук. – М.: Финстатинформ, 1999. – 301 с. – ISBN 5-7866-0039-4. 2. Бутинець Ф. Ф. Бухгалтерський фінансовий облік [Текст]: Підручник для спеціальності «облік і аудит» вищих навчальних закладів. / Ф. Ф. Бутинця. – 5-е вид. доп. і перероб. – Житомир: ПП "Рута", 2003. – 726 с. – ISBN 966-7570-14-2. 3. Васюренко О. В. Облік і аудит у банках [Текст]: навчальний посібник / ред. О. В. Васюренко. – К.: Знання, 2006. – 595 с. – (Вища освіта ХХI століття). – ISBN 966-8148-50-9. 4. Виплати працівникам [Текст] // Податки та бухгалтерський облік. – 2009. – N 23. – С. 14–47. 5. Волкова І. А. Бухгалтерський облік у банках [Текст]: навчальний посібник / І. А. Волкова, О. Ю. Калініна; Мін-во освіти і науки України, Волинський ін-т економіки та менеджменту. – К.: ЦУЛ, 2009. – 520 с. – ISBN 978-966-364-888-0. 6. Домбровський В. А. Організація і методика обліку та аналізу праці та її оплати на базі сучасних інформаційних технологій [Текст]: автореф. дис.... канд. економ. наук: спец. 08.00.09 – бухгалтерський облік, аналіз та аудит (за видами економічної діяльності) / В. А. Домбровський; Київський нац. ун-т ім. Тараса Шевченка. – К.: [ Б. В. ], 2007. – 20 с. 7. Економічна криза в Україні: виміри, ризики, перспективи [Електронний ресурс]. – Режим доступу: http://www.niss.gov.ua. – Назва з домашньої сторінки Інтернету. 8. Закотий В. Хто скільки отримує в банку? [Електронний ресурс]. – Режим доступу:http://www.e-xecutive.ru/career/adviser/822837/. – Назва з домашньої сторінки Інтернету. 9. Інструкція зі статистики заробітної плати: Наказ Міністерства статистики України від 13.01.2004 р. № 5 [Електронний ресурс]. – Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z0114-04. – Законодавство України. 10. Каднічанська В. М. Запровадження міжнародних стандартів бухгалтерського обліку в банківській системі України та необхідність створення національних стандартів [Текст] / В. М. Каднічанська // Банківська система України: теорія і практика становлення: В 2 т. Т.2. – C. 615–626 11. Кіндрацька Л. М. Фінансовий та управлінський облік у банках [Text]: підручник / Л. М. Кіндрацька; Мін-во освіти і науки України, ДВНЗ «КНЕУ ім. Вадима Гетьмана». – К.: КНЕУ, 2008. – 816 с. – ISBN 978-966-483-003-1. 12. Кодекс законів про працю України від 10.12.2000 р. № 322–VIII [Електронний ресурс]. – Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=322-08. – Законодавство України. 13. Облік у банку: підручник / [Коренєва О. Г., Маслак Н. Г., Слав’янська Н. Г. та ін.]. – Суми: Університетська книга, 2012. – 668 с. 14. Про організацію бухгалтерського обліку і звітності в банківських установах України [Електронний ресурс]: положення, затверджене Постановою Правління НБУ від 30.12.1998 р. № 566. – Режим доступу: http://zakon.nau.ua/doc/?doc_id=220389. 15. Про порядок складання і оприлюднення фінансової звітності банків України [Електронний ресурс]: інструкція, затверджена Постановою Правління НБУ від 24.10.2011 р. № 373. – Режим доступу: http://zakon.nau.ua/doc/?doc_id=212373. 16. Методичні рекомендації щодо організації процесу формування управлінської звітності в банках України [Електронний ресурс]: рекомендації, затверджені постановою Правління НБУ від 06.09.2007 № 324. – Режим доступу: http://zakon.nau.ua/doc/?doc_id=288664.

ДОДАТОК НТаблиця П.1 - Класифікація і алгоритм розрахунку фінансових показників (коефіцієнтів) для підприємств

Примітка: ф1 – «Баланс (Звіт про фінансовий стан)»; ф2 – «Звіт про фінансові результати(Звіт про сукупний дохід)»; ф5 – «Примітки до річної фінансової звітності».

ДОДАТОК ПАлгоритм проведення аналізу фінансового стану підприємства (банківської установи)2.1. Аналіз фінансово-господарської діяльності підприємстваНадається загальна характеристика підприємства та види його діяльності. Динаміка виробництва окремих видів продукції в кількісному та вартісному виразі за три останні роки представлена в таблиці 2.1 (якщо доцільно) Таблиця 2.1 - Динаміка виробництва основних видів продукції за 2015-2016 рр.

Аналіз даних таблиці дозволяє відмітити, що за останні три роки обсяги виробництва за всіма видами продукції ……. Важливим етапом аналізу фінансово-господарської діяльності підприємства є дослідження динамічних змін фінансово-економічних показників, які наведені у таблиці 2.2. Таблиця 2.2 - Фінансово-економічні показники діяльності підприємства за 2015-2016 рр.

Позитивним моментом діяльності підприємства є зростання …… Проведемо оцінку фінансового стану підприємства за допомогою системи показників, що детально і всебічно характеризують фінансово-господарський стан підприємства. Залежно від конкретної мети аналізу можна вибрати відповідну кількість та видів показників за ознаками: майновий стан підприємства; його прибутковість; ліквідність та платоспроможність; фінансова стійкість; ділова активність; рентабельність. Так, з метою оцінки майнового стану підприємства доцільно використовувати п’ять показників, наведених у таблиці 2.3. Оцінка комплексу показників дасть змогу визначити, наскільки ефективно використовується майно підприємства, чи все у нього гаразд із оновленням основних засобів сучаснішою технікою, чи своєчасно позбавляється підприємство фізично і морально застарілого устаткування й обладнання. Таблиця 2.3 - Показники майнового стану та ефективності використання основних засобів за 2015-2016 рр.

Аналізуючи показники майнового стану та ефективності використання основних засобів слід зазначити, що ……………… Розглянемо показники ліквідності та платоспроможності на прикладі даних таблиці 2.4. Ліквідність означає здатність перетворити актив на грошові кошти швидко і без втрат його ринкової вартості. Оцінюючи ліквідність підприємства, аналізують достатність поточних (оборотних) активів для погашення поточних зобов’язань. Таблиця 2.4 - Показники ліквідності та платоспроможності підприємства за 2015-2016рр.

Аналізуючи показники ліквідності та платоспроможності, зазначимо, що …… Дані аналізу фінансової стійкості підприємства наведені в таблиці 2.5. Таблиця 2.5 - Показники фінансової стійкості підприємства за 2015-2016 рр.

Отже…… Наступним етапом аналізу є розгляд показників ділової активності, які показують швидкість обертання матеріальних запасів підприємства, його активів, розрахунків з зі своїми контрагентами та ін. (див. табл. 2.6). Таблиця 2.6 - Показники ділової активності підприємства за 2015-2016 рр.

Проведений аналіз ділової активності свідчить про …… Важливою складовою аналізу фінансово-господарськой діяльності підприємства будь-якої сфери діяльності й форми власності є оцінка його рентабельності (табл. 2.7). Таблиця 2.7 - Показники рентабельності підприємства за 2015-2016 рр.%

Дані аналізу свідчать, що …… Таким чином, проведений аналіз фінансово-господарської діяльності підприємства за три роки показав, що:….. Формули для розрахунку середніх показників динамічних змін: 1. Середній абсолютний приріст визначається за формулою: де: yn, y1 значення останнього й першого року дослідження відповідно; n – число періодів дослідження. 2. Середній темп росту: де: yn, y1 значення останнього й першого року дослідження відповідно; n – число періодів дослідження. 3. Середній темп приросту: де: yn, y1 значення останнього й першого року дослідження відповідно; n – число періодів дослідження. Залежно від конкретного об’єкта аналізу, видів його діяльності, використовуючи статті фінансової звітності - Балансу (ф. № 1) і Звіту про фінансові результати (ф. № 2), можна провести аналіз ефективності господарської діяльності, метою якого є проста і наочна оцінка динаміки розвитку підприємства, фінансового стану. При цьому можуть бути використані такі загальновизнані методи аналізу, як: 1. Горизонтальний аналіз. 2. Вертикальний аналіз. Горизонтальний аналіз Суть горизонтального аналізу полягає в порівняні показників звітності попереднього і поточного соку. При цьому здійснюється постатейне зіставлення звітів і визначається абсолютна і відносна зміна статей. Аналізуючи динаміку валюти балансу, порівнюють її значення на початок і кінець року (ряд. 280 і 640 ф. № 1). Зменшення валюти балансу на кінець року свідчить про скорочення підприємством обсягів його господарської діяльності. Для визначення змін у господарській політиці підприємства не за два роки, а за декілька послідовних років застосовується аналіз тенденцій розвитку (аналіз тренду), який є варіантом горизонтального аналізу. Аналіз тенденцій розвитку передбачає використання індексів. При розрахунку індексів значення базисного року приймається за 100 %, відповідно до цього розраховуються індекси для інших років. Базисним роком вибирається такий рік, показники якого є типовими, характерними для здійснення підприємницької діяльності за нормальних умов. При цьому слід вибирати тільки значущі показники. Аналіз діяльності підприємства за основними показниками поданий у табл.2.1. Таблиця 2.1 – Основні показники діяльності підприємства за 2015-2016 рр.

Данні таблиці свідчать, яких фінансових результатів у господарській діяльності досягло підприємство порівняно з фактичними даними базового року. Вертикальний аналіз Вертикальний аналіз є аналізом внутрішньої структури звітності. При проведенні такого аналізу ціла частина прирівнюється до 100 % і обчислюється питома вага кожної її складової. Цілими частинами приймаються підсумки Балансу (Актив, Пасив), обсяг реалізації Звіту про фінансові результати. За допомогою цього методу аналізу з'ясовують, яку частку у групі або підгрупі становить конкретна стаття, що дозволяє визначити вплив показника цієї статті на діяльність підприємства. Аналіз Балансу Базову структуру Балансу можна подати у вигляді простого рівняння: Активи = Зобов'язання + Власний капітал. Структурний аналіз балансу зосереджений на двох основних аспектах: 1. Яким чином розподілені активи підприємства, до яких вкладений капітал, яка структура активів. 2. Яким чином розподілені джерела цих активів між довгостроковою, короткостроковою заборгованістю і власним капіталом. Аналіз Активу Балансу Як правило, у структурі оборотних активів значну частку становлять запаси і дебіторська заборгованість. Збільшення питомої ваги запасів у структурі активів може свідчити про таке: - збільшення виробничого потенціалу підприємства; - формування більш мобільної структури активів, що сприяє прискоренню оборотності оборотних коштів підприємства; - прагнення захистити грошові кошти підприємства від знецінення під впливом інфляції за рахунок вкладень у запаси; - нераціональність вибраної господарської політики, внаслідок чого значна частина поточних активів іммобілізована в запасах, ліквідність яких може бути незначною. Збільшення питомої ваги дебіторської заборгованості в структурі активів може свідчити про надання підприємством товарних кредитів для споживачів своєї продукції, що говорить про фактичну іммобілізацію оборотних коштів підприємства з виробничого циклу. Таким чином, абсолютне або відносне збільшення оборотних активів може свідчити не тільки про розширення виробництва або вплив чинника інфляції, але й про зниження швидкості обороту, що викликає збільшення маси оборотних активів. Чим вища швидкість обороту запасів і дебіторської заборгованості, тим ефективніше працює підприємство. Для визначення тенденції оборотності запасів і дебіторської заборгованості на підставі показників Балансу і Звіту про фінансові результати розраховують такі показники: 1) коефіцієнт оборотності запасів; 2) коефіцієнт оборотності дебіторської заборгованості. Аналіз Пасиву Балансу Для забезпечення своєї господарської діяльності підприємство може брати кредити, що призводить до збільшення власної кредиторської заборгованості. Кредиторська заборгованість, на відміну від дебіторської, свідчить про наявність грошових коштів, що тимчасово залучені підприємством і підлягають поверненню. Якщо термін погашення кредиторської заборгованості перевищує термін погашення дебіторської заборгованості, необхідно з'ясувати причини такого стану, оскільки випереджальне зростання кредиторської заборгованості порівняно з дебіторською свідчить про погіршення фінансового стану підприємства. У зв’язку з цим, слід розглянути такий показник, як коефіцієнт оборотності кредиторської заборгованості, за допомогою якого розраховується період погашення цієї заборгованості. З повагою ІЦ "KURSOVIKS"! |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (3.2)

, (3.2)

,

, ,

,