Методичні вказівки та завдання для виконання контрольної роботи з предмету Економіка підприємства, Планування та контроль на підприємстві

« Назад

ЗМІСТВСТУП.. 3 Задача. 7 Інструментальне господарство. 10 Транспортне господарство. 12 Тема 1: «Планування виробничої потужності». 14 Тема 2: «Планування виробництва та реалізації продукції». 15 Тема 3: «Планування праці та заробітної плати». 17 Тема 4 «Планування матеріально-технічного забезпечення». 22 Тема 5: «Планування собівартості виробництва». 24 Тема 6: «ПЛАНУВАННЯ РЕМОНТНОГО ГОСПОДАРСТВА». 34 Тема 7: «ПЛАНУВАННЯ ІНСТРУМЕНТАЛЬНОГО ГОСПОДАРСТВА». 37 Тема 8: «ПЛАНУВАННЯ ТРАНСПОРТНОГО ГОСПОДАРСТВА». 41 Тема 9: «ПЛАНУВАННЯ СКЛАДСЬКОГО ГОСПОДАРСТВА». 44 Тема 10: «ОПЕРАТИВНО-ВИРОБНИЧЕ ПЛАНУВАННЯ». 47 ВСТУПКонтрольна робота складається з відповідей на три теоретичні питання і рішення задачі. Вибір варіанту питань проводиться по останніх двох цифрах номера заліковою книжкою книжки. Вибір чисельних значень завдання проводиться по буквах прізвища, імені і по батькові студента. Вибір номера питання здійснюється по приведеній нижче таблиці:

ЗадачаПідприємство планує випуск трьох видів виробів А, В та С., Режим роботи – однозмінний, коефіцієнт виконання норм - 1, втрати часу роботи устаткування - 5 %, втрати часу роботи робітників – 10 %. Зпланувати: 1) кількість необхідного обладнання основного цеху (механо-складального) та чисельність робітників-відрядників, враховуючі, що складальні роботи проводяться вручну без використання складального обладнання; 2) розподілити накладні витрати (ВУЕУ, цехові та адміністративні витрати) між виробами А, В та С, за умови що годинна тарифна ставка 1 розряду – 8 грн.

ВУЕУ розподіляються в залежності від трудомісткості виробу, Цехові та Адміністративні витрати – в залежності від сум основної зарплати та ВУЕУ на один виріб. 3) річну потребу в ріжучому інструменті (різців, фрез та свердл), при чому норма часу на обробку деталей береться як трудомісткість операцій (токарна, фрезерна, свердлувальна), число інструментів, що одночасно працюють на верстаті – 1 шт.. !! Розрахунок ведеться паралельно за 3 видами інструменту (різці, фрези та свердла) !! Загальну необхідну кількість робочих-заточників і потребу в заточних верстатах, тривалість заточування інструменту складає 50 % від циклу його заточування, 4) кількість транспортних засобів на зовнішні вантажоперевезення за умов що втрати часу роботи транспортних засобів - 5 %, вантажопідйомність транспортного засобу – 10 т. !!! Розрахунок ведеться за 5 видами вантажу (чорні метали, кольорові метали, інші матеріали, готова продукція на відходи) !!!

Вихідні дані задачі

Інструментальне господарствоЧисло інструменту, яке необхідно виготовити на заводі або придбати на стороні в плановому періоді для забезпечення безперебійного ходу виробництва, визначається виходячи з витрат інструменту і зміни оборотного фонду з урахуванням фактичного запасу інструменту. Витрата інструменту визначається числом його одиниць, яке буде повністю зношено при виконанні планового завдання по випуску продукції за певний період. Оборотний фонд - це число інструменту, яке необхідно мати в експлуатації і в запасі для забезпечення безперебійного ходу виробництва. Розрахунок витрат оборотного фонду і запасу проводиться по кожному типорозміру інструменту. Величина потреби заводу в інструменті (у шт.) на планований період визначається по формулі: Ип = Ир + Иo – Иоф, де Ир — сумарна витрата інструменту на планований період; Ио — необхідний оборотний фонд інструменту; Иоф — фактичний оборотний фонд інструменту на початок планового періоду (кількість, що залишиться на січень планового року при такіж саме умовах витрат). По нормах витрат і числі деталей, що підлягають обробці даним інструментом, згідно програмі на планований період визначається витрата ріжучого інструменту (у шт.) в цьому періоді: Ир = N * tм * i / (Тзн * 60) = ∑(N*tм) * i / (Тзн * 60), де N — число деталей, що обробляються даним інструментом за програмою на планований період, шт.; tм — машиний час на одну детале-операцію, хв.; tм = tшт * Км Км – коефіцієнт машиного часу; i — кількість інструменту, яка одночасно працює на верстаті, шт; Тзн — машинний час роботи інструменту до повного зносу (норма зносу), годин. Тзн = (L / l + 1) * tст * (1 - h), L — величина робочої частини інструменту, яка сточується при переточуванні (величина ріжучої калібруючої частини, що може підлягати сточуванню), мм; l — величина шару, що знімається з робочої частини при нормальному притупленні при кожному переточуванні інструменту (величина сточування за одне переточування), мм; tст — стійкість інструменту (машинний час роботи інструменту між двома переточуваннями), годин; h — коефіцієнт передчасного виходу інструменту з ладу. Цеховий оборотний фонд інструменту (у шт.) визначається за формулою: Ио = Gрм + Gірк + Gрз, де Gрм — число інструменту, який знаходиться на робочих місцях; Gрм = (Тпод / Тзнят) * n * i + n * j, Gірк — запас інструменту в цеховій ІРК (інструментальний - роздаточній коморі); Gірк = R * (1 + j1), Gрз — число інструменту, який знаходиться в ремонті (заточуванні, перевірці) Gрз = (Тзат / Тпод) * n * i, Тпод — періодичність подачі інструменту до робочих місць, годин; Тзнят — періодичність зняття інструменту з верстата, годин; Тзнят = (tшт / tм) * tст = (tшт * tст) / (tшт * Км) = tст / Км n — число робочих місць, на яких одночасно, застосовується даний інструмент в однакових умовах (кількість устанкування); j — коефіцієнт резервного запасу на кожному робочому місці; tшт — норма часу на обробку деталі, годин; R — витрата інструменту за період між черговими отриманнями його з центрального інструментального складу (ЦІС), шт.; R = Ир/Dр * Dпост Dр – кількість робочих днів; Dпост — періодичність постачання інструменту з ЦІС в ІРК, днів; j1 — коефіцієнт страхового запасу в ІРК; Тзат — цикл заточування (час від надходження інструменту з робочого місця в комору до повернення його із заточування в комору). Час необхідний на переточування інструменту знаходиться за формулою: Тпер = Ир * (Тзн / tст – 1) * tзат, де tзат — тривалість заточування, годин. Знайшовши сумарний час на переточування усіх видів інструментів, можна знайти необхідну кількість заточних верстатів, на яких мають робити заточування, та чисельність робітників-заточників, що будуть працювати на цих верстатах. Транспортне господарствоНеобхідна кількість транспортних засобів при односторонньому маятниковому русі вантажопотоку розраховується за формулою: Ктр = Р * Т / (Гп * Квик * Тзм * (1 – Крем/100), де Р – вага вантажу (матеріалу, відходів, готової продукції), що перевозиться, т; Т – тривалість робочого циклу транспортного засобу (вантаження, пробіг, розвантаження), годин Т = Твант + 2 * (S/V) + Трозв, Твант(розв) – час на вантаження (розвантаження), годин; S – відстань між пунктами перевезення, км.; V – середня швидкість руху транспортного засобу, км/годин; Гп – номінальна вантажопідйомність транспортного стредства, т; Квик – коефіцієнт використання вантажопідйомності транспортного засобу; Тзм – тривалість зміни для водіїв транспортних засобів, ч; Крем – коефіцієнт втрат часу роботи транспортних засобів із-за ремонту, простою і тому подібне. Література, що рекомендується 1. Климов А. М., Оленев И. Д., Соколицын С. А. Организация и планирование производства на машиностроительном заводе. Учебник для студентов вузов. / А. М. Климов, И.Д. Оленев, С. А.Соколицын. - Л., «Машиностроение», 1973 г. - 496 с. 2. Разумов И. М. Организация и планирование машиностроительного производства. / И. М. Разумов. - М., «Машиностроение», 1967 г. - 619 с. 3. Егоров Ю. Н., Варакута С. А. Планирование на предприятии. / Ю. Н. Егоров, С. А. Варакута. – М.: 2001 г. - 176 с. 4. Афитов Э. А. Планирование на предприятии. / Э. А. Афитов. – М.: 2001 г. - 285 с. Тема 1: «Планування виробничої потужності»Теоретична частина Виробнича потужність – максимально можливий річний випуск продукції при повному використанні виробничого обладнання та площ. Виробнича потужність (шт.) ВП = Fn * q = Fn / t = Fд * с [* kвик. норм ] / t Fn – ефективний (плановий) фонд часу роботи обладнання, годин. Фонди часу: календарний фонд часу (365 * 24 = 8760 годин); режимний фонд часу (номінальний) (D * Sm * d); дійсний (ефективний) фонд часу (режимний – час на ремонт, простої); q – продуктивність обладнання в одиницю часу, шт./годин; t – трудомісткість виробів, що виготовляються на даном обладнанні (норма часу на виготовлення одиниці виробу), годин/шт.; Fд – дійсний фонд часу роботи обладнання в плановому періоді, годин: Fд = D * Sm * d (1 - 0,01 * b) D – кількість робочих днів в плановому періоді, дні; D = (календарні дні – вихідні дні – свята); Sm – змінність роботи (кількість змін); d – середня тривалість зміни, годин; b - величина простоїв, що планується у роботі обладнання, спричинених ремонтом і профілактичним обслуговуванням (за звичай від 3 до 8 %),; с – кількість однотипного обладнання; kвик.норм – коефіцієнт виконання норм; Середньорічна виробнича потужність – середньовзвешена із значень потужностей підприємств в різні відрізки року. ВПсеред.р. = ВПп + ВПввод * n1 / 12 – ВПвиб * n2 / 12. ВПп – вхідна (початкова) виробнича потужність; ВПввод - виробнича потужність, що вводиться; n1 – кількість місяців в які буде працювати данне обладнання; ВПвиб - виробнича потужність, що вибуває; n2 – кількість місяців в які не буде працювати данне обладнання; Коефіцієнт використання потужності kвикор.= Nфакт./ ВПсеред.р.; Nфакт. - фактичний випуск продукції (програма випуску виробів); Nфакт.= ВП * kвик.норм; Завантаження обладнання (станко*годин) – Q = Nфакт.* t / kвик.норм; Пропускна спроможність обладнання (станко*годин) –P = Fд * с; Коефіцієнт завантаження обладнання –kзавант.= Q / P = N * t / (kвик.норм * Fд * с); Середній коефіцієнт завантаження обладнання - kзавант серед = Σ (kзавант і * сі) / Σ сі Для збірочних и ливарних цехів знаходиться відповідно виробнича потужність по площі: Виробнича потужність по площі – ВПs = Fд * S / (S1 * Тц); S – виробнича площа цеху, м2; S1 – виробнича площа необхідна для збірки одного виробу (з врахуванням робочої зони), м2; Тц – цикл збірки виробу, дні. Завантаження площі (м2*годин) – Qs = N * S1 * Тц Пропускна спроможність по площі (м2*годин) – Ps = Fд * S Коефіцієнт завантаження по площі – kзавант.s = Qs / Ps = N * S1 * Тц / (Fд * S) = N / ВПs. Тема 2: «Планування виробництва та реалізації продукції»Теоретична частина Товарна продукція (ТП) – сума обсягів готової продукції (ГП), яка призначена для реалізації замовникам, своїм кап. будівництвам та непромисловим господарствам, продукції, яка призначена для капремонту устаткування, напівфабрикатів власного виготовлення та продукції допоміжних та підсобних господарств, які призначені для випуску на сторону, виготовленої тари, робіт промислового характеру, виконаних на замовлення зовнішніх та внутрішніх споживачів. Валова продукція (ВП) – сума обсягів товарної продукції приріст залишків незавершеного виробництва (НЗВ) протягом розрахункового періоду: ∆НЗВ = НЗВк – НЗВп, де НЗВк(п) – величина НЗВ на кінець (початок) періоду; НЗВк = N/D * C * Kнар.витр. * Тц,; де N – обсяг виробництва, шт.; D – кількість робочих днів, дні; C – собівартість продукції, грн.; Тц – тривалість циклу виробництва, дні; Kнар.витр. –коефіцієнт наростання витрат, при рівномірному зростанні він дорівнює: Kнар.витр. = [М + 0,5 * (C - M)]/ C, M – матеріальні витрати, грн. вартість сировини та матеріалів замовника. Чиста продукція (ЧП) – різниця між товарною продукцією і матеріальним та прирівняним до них витратам. Реалізована продукція (РП) - сума обсягів товарної продукції приріст залишків нереалізованих виробів на складах (ГП) на кінець розрахункового періоду: ∆ГП = ГПп – ГПк, де ГПп(к) – величина ГП на початок (кінець) року. Валовий оборот (ВО) – сума обсягів усієї виробленої продукції у тому числі сума напівфабрикатів власного виготовлення та продукції допоміжних та підсобних господарств, які призначені для власного виробництва. Обсяг нормативної чистої продукції дорівнює: ЧПнорм.= Σ(Ni*Нормат.ЧПi), де Ni – обсяг виробництва i виробу, шт. Нормат.ЧПi – норматив чистої продукції по i виробу, грн. Нормат.ЧП = Осн.з.вир. + Осн.з.кер. + Пн Осн.з.вир. – основна зарплата виробничих робітників; Осн.з.кер. – основна зарплата керуючого персоналу : Осн.з.кер. = Осн.з.вир. * норм.коеф.ЧП норм.коеф.ЧП – нормативний коефіцієнт чистої продукції; Пн – нормативний прибуток Пн = (С – М) * Р / 100] Тема 3: «Планування праці та заробітної плати»Теоретична частина Планування праці та заробітної плати складається з трьох частин – планувань чисельності, продуктивності праці та фонду заробітної плати. Планування чисельності (трудових резервів): Обсяг робіт для виконання плану, нормо-години: Q = Σ (N * t / kвик.н.вир.) де N – обсяг випуску продукції; t – трудомісткість одиниці продукції, тобто час необхідний на випуск одиниці продукції; kвик.н.вир. – коефіцієнт виконання норм виробітки на рівні, який досягнуть 30-40% робочих, дорівнює 1,1-1,2; Дійсний фонд часу роботи робочого, години: Fд = D * d (1 - 0,01 * b) де D – кількість робочих днів в плановому періоді, дні; D = (календарні дні – вихідні дні – свята); d – середня тривалість зміни, годин; b - величина невиходів, що планується у роботі кожного робітника на відпустки, хвороби, виконання державних обов’язків та інш. (за звичай десь 10% і більш), %. За звичай баланс робочого часу роботи робітника має наступний вигляд (алгоритм розрахунку):

Необхідна списочна кількість робочих, що зайняті на роботах що нормуються: Rсп = Q / Fд = Σ (N * t / kвик.н.вир.) / Fд; Чисельність по кількості робочих місць: Rрм = nрм * kроб.на 1рм * Sm [ * kзс ]= nрм * kроб.на 1рм * Sm * Fпл / Fф nрм – кількість робочих місць; kроб.на 1рм - кількість робочих на одно робоче місце; Sm – кількість змін; kзс - коефіцієнт перекладу з’явленої в списочну чисельність; Fпл,ф – плановий, фактичний фонд роботи обладнання; Чисельність по нормам обслуговування: Rно = nрм * Sm [ * kзс ] / k рм на 1 роб. kрм на 1 роб. - кількість робочих місць на одного робочого; Планування продуктивності праці: Продуктивність праці – це показник, що характеризує її ефективність і показує здатність працівників випускати певну кількість продукції за одиницю часу. Розрізняють продуктивність індивідуальної праці, яка відображає затрати лише живої праці працівників, і продуктивність суспільної праці, що відображає затрати праці живої та уречевленої. Рівень продуктивності праці характеризується показником виробітку, який показує кількість продукції, що вироблена за одиницю часу. Оберненим до виробітку є показник трудомісткості. Тобто продуктивність праці характеризується двома показниками: трудомісткістю (t) та виробкою в одиницю робочого часу (В). t = T / N B = N / T; T – затрачений робочий час на виробництво продукції; N – річний обсяг продукції (валової, товарної або інш.); Продуктивність праці – середній показник виробітки, що приходиться на одного працівника (середньосписочного складу): Пріч = ВП / Rсп або N / Rсп ВП – валова (товарна або інш.) продукція, грн., нормо-години, шт.,м,м2,комплект та інш. Rсп – середньосписочна кількість людей, що працюють та відносяться к промислово-виробничій групі. Методи визначення виробітку: - натуральний – ділення обсягу виробленої продукції у фізичних одиницях на кількість затраченого часу в нормо-годинах; різновидом натуральних вимірників обчислення виробітку є умовно-натуральні; - вартісний - ділення обсягу виробленої продукції в гривнях до затрат часу, вираженого в середньосписковій чисельності робітників, або відпрацьованій ними кількості людино-днів, людино-годин; - трудовий – ділення обсягу продукції, представленої в затратах робочого часу в нормо-годинах, на кількість робітників. Розрізняють також годинний, денний та річний виробіток на одного робітника і річний виробіток на одного працівника. Переклад відсотків зростання виробітку у відсотки зниження трудомісткості та в зворотному напрямку: ∆В% = ∆t% * 100 / (100 – ∆t%) ∆t% = ∆B% * 100 / (100 + ∆B%) Підвищення продуктивності праці: ∆П = Еч / (Rпл – Еч) * 100, Rпл – планова чисельність, чоловік. Еч – економія робочої сили, чоловік.

Процес праці на підприємстві відбувається в просторі і часі. Регламентація праці в часі здійснюється через норми праці: - норма часу; - норма виробітку; - норма чисельності; - норма обслуговування. Норма часу в умовах серійного і масового виробництва виступає як норма штучного часу (Тшт): Тшт = Топ + Тобсл + Твідп, де Топ – оперативний час, н-год.; Тобсл – час на обслуговутання робочого місця, н-год.; Твідп – час на відпочинок і особисті потреби, н-год. Топер = tосн + tдоп, tосн – основний час на один виріб, н-год.; tдоп – допоміжний (додатковий) час на один виріб, н-год. Тобсл = tтех.обсл. + tорг.обсл., tтех.обсл. – час на технологічне обслуговування робочого місця, н-год.; tорг.обсл. – час на організаційне обслуговування робочого місця, н-год. Норма часу в умовах дрібносерійного і одиничного виробництва виступає як норма штучно-калькуляційного часу (Тштк): Тштк = Тшт + Тпз/n, де Тпз – підготовчо-заключний час на партію деталей, н-год.; n – кількість деталей в партії, шт. Таким чином, робочий час можна уявити наступним чином:

Планування фонду зарплати. Фонд відрядної зарплати за вироблену продукцію: ФЗ/пвід = Σ (N * Pвід) N – обсяг виробленої продукції; Pвід – відрядна розцінка; Фонд почасової зарплати за відроблений час: ФЗ/ппоч = Σ (Ri * tст1i * kсеред.тар.i* Fдi) = Σ (Ri * kтар.i* Fдi) tст1 – тарифна ставка 1 розряду робіт, грн.; kсеред.тар – середній тарифний коефіцієнт розряду робіт; kтар – тарифний коефіцієнт відповідного розряду робіт; Фонд зарплати може бути прямим (тарифним), денним, місячним або річним. Основний (годинний) фонд зарплати: - прямий (тарифний) фонд; - доплати, що мають відношення до кожної години праці; - по відрядно-прогресивним та відрядно-преміальним системам; - премії почасовикам; - доплати за працю в нічний час; - доплати за роботу у святкові дні; - надбавки за навчання учнів; - доплати незвільненим (неосвобожденным) бригадирам. Денний фонд зарплати: - основний (годинний) фонд; - доплати за регламентовані внутріденні перерви; - скорочений робочий день підлітків; - перерва в роботі матусь, що годують. Місячний (річний) фонд зарплати: - денний фонд; - додаткова зарплата, що передбачена законом за цілоденні невиходи; - оплата щорічних відпусток; - вихідна допомога; - оплата невідпрацьованого часу в зв’язку з виконанням суспільних і державних обов’язків; - виплати за вислугу років; - вартість безкоштовних комунальних послуг. Середній рівень годинної зарплати: Угод = ФОПгод / (Rсп * Fд.год) Середній рівень денної зарплати: Уден = ФОПден / (Rсп * Fд.дні) Середній рівень місячної зарплати: Уміс = ФОПміс / (Rсп * Fд.міс) Середній рівень річної зарплати: Уріч = ФОПріч / Rсп Відрахування на соціальні потреби (дані можуть змінюватися щорічно): - у пенсійній фонд –32,3% - у фонд соціального страхування – 2,6 % - у фонд соціального страхування на випадок безробіття 2,1 % - у фонд соціального страхування на професійні захворювання 1 % Тема 4 «Планування матеріально-технічного забезпечення»Теоретична частина Однопродуктова статична модель. В цієї простішої моделі попит постійний увесь час, поповнення запасів миттєве та відсутній дефіцит. Тому роздивляється тільки поточний запас, рівень якого змінюється від максимального (рівного розміру замовлення під час його поступлення на склад) до мінімального (нулю). Розмір поточного запасу в певний час: Зпоточ = q - р * t q – розмір замовлення (мах рівень запасу під час його поступлення на склад); р – середньодобове споживання; t - час, що минув з часу останньої поставки; qсеред = q / 2 Усі витрати на зберігання матеріалів на складі можна поділити на постійні транспортно-заготівельні витрати на 1 поставку (С1) та змінні витрати на зберігання 1 продукції на складі (C2). Тоді сумарні витрати на зберігання матеріалів на складі впродовж року складуть: С = С1 * n + C2 * (q / 2) n – кількість замовлень в рік; n = Q / q Q – річна потреба в матеріалі; Тоді С = С1 * (Q / q) + C2 * (q / 2) Знайдемо проізводну та прирівняємо її до нуля. dc / dq = - С1 * (Q / q2) + C2 / 2 = 0 тоді оптимальний розмір замовлень (поставок) для цієї моделі: qопт = √(2 * С1 * Q / C2) тоді оптимальна кількість замовлень: n = Q / qопт = √(Q * C2 / (2 * C1)) оптимальний інтервал між поставками: t = 360 / n середня величина запасу: qсеред = qопт / 2 = √(С1 * Q / 2 * C2) Технічна норма витрат матеріалу (норма витрат): qтех = qч + qвідх + qп де qч - корисне витрачення матеріалу (чиста маса деталі до обробки); qвідх - витрати матеріалу, що не зв’язані з технологічним процесом (відходи, бій, витік); qп - додаткові витрати, викликані технологічним процесом; коефіцієнт використання матеріалу: kвик = qч / qтех потреба в матеріалах (норматив запасу) (кг, т та інш.)Q = N * qтех потреба в матеріалах (грн.) Q´ = N * qтех * Ц N – програма випуску (шт.); Ц – ціна матеріалу (грн.); Нормативний запас на складі Складський запас складається з транспортного, поточного, страхового (гарантійного)(30-50% від поточного), підготовчого (технологічного), норми на приймання, складування, розвантаження, аналіз в відповідності технології приймання. Поточний запас потрібен для підтримки безперервної роботи між поставками, страховий запас потребляється у випадках перебоїв у постачанні або коливання витрат матеріалу, а підготовчий запас потрібен у тих випадках, коли по технології необхідний певний час для підготовки матеріалу к виробничому процесу. Загальна потреба матеріалу на програму випуску: Q = Qрічн + (Qк – Qп) – Qвідх Qрічн – потреба на річний випуск; Qк(п) – розмір складських залишків на кінець (початок) року; Qвідх – використані відходи; Норма запасу (дні) Qдні = 360 * Q / N. Тема 5: «Планування собівартості виробництва»Теоретична частина Склад витрат в найбільш загальному виді визначається двома П(С)БО - 3 „Звіт про фінансові результати» та 16 „Витрати», але детально структура (номенклатура) статей та елементів витрат надана тільки в П(С)БО 16. Склад витрат відображається в наступній таблиці:

Постійні виробничі накладні (розподіляємі) витрати на кожний об’єкт витрат розподіляється з використанням бази розподілення (годин праці, зарплати, обсягу діяльності, прямих витрат) при нормальної потужності, тобто при очікуємому середньому обсягу діяльності, який може бути досягнутий при умові звичайної діяльності підприємства в продовж кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва. Нерозподілені постійні загальновиробничі витрати включаються в склад собівартості реалізованої продукції, робіт та послуг в періоді їх виникнення. Змінні загальновиробничі витрати розподіляються на кожний об’єкт витрат, з використанням бази розподілення виходячи з фактичній потужності звітного періоду. Базою розподілення може служити кількість годин праці, зарплата, обсяг діяльності та прямі витрати. Якщо порівняти витрати, що входили до собівартості реалізованої продукції до нового стандарту та після нього, то можна їх представити у наступному вигляді.

На теперішній час калькуляція собівартості одиниці виробу може мати вигляд: - основні та допоміжні матеріали та сировина; - зворотні відходи (відраховуються); - покупні напівфабрикати; - транспортні витрати; - паливо та енергія; - основна зарплата виробничих робітників; - додаткова зарплата виробничих робітників; - відрахування на соціальні потреби (в пенсійний фонд, в фонд соціального страхування, в фонд соціального страхування на випадок безробіття та в фонд соціального страхування на випадок профзахворювань та нещасних випадків). Загальновиробничі витрати: - витрати на утримання і експлуатацію і устаткування (ВУЕУ). Разом - Технологічна собівартість. - цехові витрати (розраховуються в % до суми осн. з/п та ВУЕУ або тільки в % до осн. з/п). Разом - Цехова собівартість - інші виробничі витрати (розраховуються в % до суми ВУЕУ та цехових витрат); - витрати на брак (втрати); Разом - Виробнича собівартість - адміністративні витрати (загальногосподарські) (розраховуються в % до суми осн. з/п та ВУЕУ або тільки в % до осн. з/п); - витрати на збут (позавиробничі) (розраховуються в % до виробничої собівартості); Разом - Повна собівартість Розподіл накладних витрат: 1. Розподіл витрат на утримування та експлуатацію обладнання: а) пропорційно прямої заробітній платі основних робітників: - для виробничих підрозділів, що випускають однорідну продукцію або з однаковим рівнем механізації робіт; б) по кількості верстато-годин, що необхідні для виробництва цього виробу: Квуео = ∑ВУЕО/∑Тм ВУЕОа1 = Квуео * Тма1 2. Розподіл цехових та адміністративних витрат: а) пропорційно основній заробітній платі виробничих робітників на один виріб (без урахування доплат та премій): - для цехів, де рівень механізації, автоматизації та трудомісткості випуску виробів незначно відрізняється; - коли вироби відрізняються по трудомісткості. б) пропорційно сумі основній заробітній платі та ВУЕО: - зниження зарплати (людської праці) призводить до збільшення ВУЕО (витрат на обладнання, бо збільшується вартість необхідного обладнання. Кцех = ∑Цех/(∑ВУЕО+∑ОЗП) Цеха1 = Кцех * (ВУЕОа1+ОЗПа1) Кадм = ∑Адм/(∑ВУЕО+∑ОЗП) Адма1 = Кадм * (ВУЕОа1+ОЗПа1) в) пропорційно амортизаційним відрахуванням одиниці виробу: - коли доля амортизаційних відрахувань в собівартості значна (нафтодобувна, гірсько рудна промисловість та ін.). Загальна економія витрат підприємства складається з наступних частин: - по матеріалах: Е%м = (1 – Ім.*Іц)*βм; - по зарплаті: Е%зп = (1 – Ізп/.Іпп)*βзп; - по умовно-постійних витратах: Е%уп = (1 – Іуп/.Іов)*βуп; - по амортизації: Еам = ОВФ * Нам * (Іов – 1) = ОВФ * Нам * (Nпл – Nб) / Nб; - по виходу годних виробів: Ег.вир. = (Сцех – Стех.вт) * (100/αзв – 100/αпл.). де Ім, ц, зп, пп, уп, ов – індекс зростання відповідно норми витрат матеріалів, ціни матеріалів, заробітної плати, продуктивності праці, умовно-постійних витрат, обсягу виробництва; βм, зп, уп – доля витрат відповідно на матеріали, заробітну плату, умовно-постійні витрати у повній собівартості, %; ОВФ – вартість основних виробничих фондів, грн..; Нам – норма амортизації; Сцех, тех.вт. – собівартість відповідно цехова, технологічних втрат, грн..; Nпл, б – обсяг виробництва відповідно у плановому та базовому році, шт..; αзв, пл. – доля годних виробів відповідно у звітному та плановому періоді, %. Езаг = Сб * Іов * (Е%м + Е%зп + Е%уп)/100 + Еам + Ег.вир. По елементний склад ціни на вітчизняні товари:

Ц = С + П = С * R/100 + С = С * (1+ R/100) R = 100 * П / С = 100 * (Ц - С) / С П = С * R/100 = Ц - С С = Ц / (1+R/100) Постачально – збутова надбавка – застосовується при реалізації товарів через постачально-збутові, заготівельні, торгівельно-закупівельні підприємства, кооперативи, різні товариства. Оптова надбавка – застосовується оптовими підприємствами, у яких основна задача – забезпечення товарами підприємства роздрібної торговлі, масового харчуванна та побутового обслуговування. Надбавки встановлюються у відсотках до ціни придбання товару (без ПДВ). Торгівельна надбавка – застосовується при реалізації товарів безпосередньо населенню. Її встановлюють підприємства роздрібної торгівлі виходячи із конюктури ринку в даном регіоні (не більш 25%). Надбавки встановлюються у відсотках до цін придбання товару підприємствами роздрібної торгівлі (з ПДВ). Акцизний збір установлюється в цінах таких 5 груп підакцизних товарів: алкогольні напої, тютюнові вироби, транспортні засоби, нафтопродукти та ювелірні вироби. Тверді ставки мають лікеро-горілчані вироби – 16 грн./л 100% спирту, сигарети з фільтром – 10 грн/1000 шт, моторні бензини – 60 євро/1000 кг, автомобілі з об’ємом циліндрів двигуна понад 3000 см3 – 1,0 євро/1 см3 Відсоткові ставки, встановлені до обороту (ціни) з реалізації товарів мають ювелірні вироби – 55 % Податком на додану вартість не обкладаються вугілля та вугільні брикети, учнівські зошити та підручники, дитячі журнали та газети, лікарські засоби та вироби медичного призначення, товари для інвалідів тощо. Регульовані ціни включають торгівельну знижку, ПДВ, акцизний збір, собівартість продукції і прибуток виробника. По елементний склад ціни на експортні товари

По елементний склад ціни на імпортні товари

Витрати на 1 грн. товарної продукції показують відношення собівартості продукції до її вартості реалізації по оптовій ціні (величина товарної продукції): Витр.1грн. = Σ (Ni * С/вi) / Σ (Ni * Цопт.i), де Ni – програма випуску (продажу) продукції, шт.. Зниження витрат на 1 грн. товарної продукції у порівнянні з минулим періодом (%) дорівнюються: ∆ Витр.1грн. = (Витр.1грн.минул. – Витр.1грн.пл.) * 100 / Витр.1грн.минул. Балансовий (валовий) прибуток (Пб)– сума прибутку від реалізації, прибутку від іншій ріалізації, доходів (з відрахуванням витрат) по позареалізаційним операціям: а) прибуток від реалізації продукції – прибуток від операційної діяльності, тобто такої, яка відображає основну мету існування підприємства на ринку та профіль діяльності; визначається як різниця між виторгом від реалізації продукції (без врахування ПДВ і акцизного збору) та повною собівартістю продукції; б) прибуток від продажу майна – прибуток від продажу матеріальних (основних фондів) і нематеріальних активів, цінних паперів інших підприємств тощо; визначається як різниця між ціною продажу та балансовою (залишковою) вартістю об`єкта, який продається; в) прибуток від позареалізаційних операцій – прибуток від спільної діяльності підприємств, проценти по реалізації акцій, облігацій та інших цінних паперів, штрафи, що сплачуються іншими підприємствами за порушення договірних зобов`язань, доходи від володіння борговими зобов`язаннями, роялті. Інколи слід враховувати витрати, що зменшують величину балансового прибутку (плата за землю, податок на майно, податок з власників транспортних засобів, утримання дошкільних закладів тощо). Операційний прибуток (оподатковуваний прибуток або прибуток до оподаткування) визначається коригуванням балансового прибутку на операційні витрати, до складу яких входять: зарплата з нарахуваннями, амортизаційні відрахування, рентні платежі, транспортні і комерційні витрати. Чистий прибуток (Пч)– прибуток, що поступає у розпорядження підприємства після сплати податку на прибуток. З нього сплачуються борги та процента за кредити, а решта розподіляеться на фонд споживання (виплати власникам, акціонерам, персоналу за результати роботи) та фонд нагромаждення (використовується на інвестиційні потреби та створення резервного фонду): Пч = (Пб - Плата за кредит) – Податок на прибуток = (Пб - Плата за кредит) * 0,75 Маржинальний прибуток = виручка – змінні витрати = прибуток + постійні витрати: Nкршт = Пост. витрати / (Цуд – Змін. витратиуд) = N * Пост.витрати / (Виручка – Змін.витрати) Nкр = Виручка * Пост. витрати / (Виручка – Змін.витрати) = Nкршт * Цуд Рентабельність окремих виробів: Рвир і = (Ц-С)*100 / С Рентабельність виробів (товарної продукції): Рвир = (ТП-Стп)*100 / Стп (класична) Рвир = (ТП-Стп)*100 / ТП Скорочена рентабельність окремих виробів (за відрахуванням матеріальних витрат): Рвир а = (Ц-С)*100 / (С-М) Рентабельність продукції (реалізованої): Рпрод р = (РП-Срп)*100 / Срп Загальна рентабельність підприємства: Рпідпр.заг. = Пб *100 / (ОВФ +ОбЗн) Загальна рентабельність підприємства: Рпідпр.заг. = Пч *100 / (ОВФ +ОбЗн) Рентабельність інвестицій (повина бути більше за середньогалузеву та більше за дохідність альтернативного використання капіталу (наприклад, купівля державних облігацій)): Рінв= Пч *100 / Інвестиції Рентабельність власного капіталу: Рк.вл.= Пч *100 / Капітал власний Рентабельність активів (повина бути більше за процентну ставку по довгострокових кредитах): Ракт= Пч *100 / Активи. Тема 6: «ПЛАНУВАННЯ РЕМОНТНОГО ГОСПОДАРСТВА»Теоретична частина При визначенні тривалості ремонтного циклу Тр.ц., міжремонтного Тм.р. і міжоглядового Тм.о. періодів варто ґрунтуватися на структурі ремонтного циклу для кожного виду технологічного устаткування. Число ремонтних операцій у циклі наступне:

Тривалість міжремонтного періоду: Тм.р = Тр.ц / (nc + nм + 1) Тривалість міжоглядового періоду: Тм.о = Тр.ц / (nc + nм + nо + 1) Для визначення тривалості ремонтного циклу в календарному часі необхідно враховувати річний фонд часу роботи устаткування

При побудові графіків ремонтів і оглядів устаткування крім значень Тр.ц, Тм.р та Тм.о необхідно знати структуру ремонтного циклу, яка відповідає наступним правилам: - між капітальним і середніми ремонтами кількість проведених малих ремонтів розраховується за формулою: nм / (nс + 1); - між різними ремонтами кількість проведених оглядів розраховується за формулою: nо / (nм + nс + 1); - кількість капітальних ремонтів у ремонтному циклі nк = 1 (ремонтному цикл від капітального ремонту д наступного капітального ремонту) - кількість ремонтів (середніх та малих) у ремонтному циклі n(с+м) = Тр.ц. / Тм.р. – nк = Тр.ц. / Тм.р. – 1 - кількість оглядів у ремонтному циклі nо = Тр.ц. / Тм.о. – n(с+м) – nк = Тр.ц. / Тм.о. – n(с+м) – 1 Якщо, наприклад, з'ясовано, що для легкого металорізального верстата Тр.ц = 9 р.; Тм.р = 1 р. і Тм.о = 0,5 р., що верстат випущений у 2004 р. і встановлений у лютому 2005 р., то графік його ремонту буде наступний: Роки.... 2005 2006 2007 2008 2009 Місяці..... VIII II VIII II VIII II VIII II VIII і т.д. Види ремонтних робіт...... О М О М О С О М О Структура ремонтного циклу наступна:

Трудомісткість ремонтних робіт підраховується за допомогою умовних одиниць складності ремонту. Норми часу на ремонтні операції для устаткування, віднесеного до 1-й категорії складності ремонту (одній ремонтній одиниці), наступні:

Трудомісткість ремонту устаткування будь-якої категорії складності може бути знайдена шляхом множення приведених вище нормативів на категорію складності ремонту, привласнену устаткуванню. Примірна калькуляція собівартості планових ремонтів металорізального верстата (1-й категорії складності ремонту) наступна:

Для рішення питання про доцільність чергового капітального ремонту варто виявити витрати на його проведення з урахуванням структури ремонтного циклу, зміна витрат відтворення машини в зв'язку з її знецінюванням у результаті науково-технічного прогресу в країні. Вартість машини через Т років після початку експлуатації з урахуванням знецінювання її в результаті науково-технічного прогресу в країні: Кт = Ко / (1 + q)т, де Ко — початкова вартість машини, грн; q — коефіцієнт приведення різночасних витрат; Т — число років експлуатації машини. Економічно доцільний термін служби машини дорівнюється кількістю років експлуатації, при якому витрати на проведення чергового ремонту будуть вище вартості машини з урахуванням її знецінювання. При цьому варто враховувати і знецінювання запасних частин, використовуваних при ремонтах. Тема 7: «ПЛАНУВАННЯ ІНСТРУМЕНТАЛЬНОГО ГОСПОДАРСТВА»Теоретична частина Число інструмента, яких необхідно виготовити на заводі або придбати на стороні в плановому періоді для забезпечення безперебійного ходу виробництва, визначається виходячи з витрати інструмента і зміни оборотного фонду з урахуванням фактичного запасу інструмента. Витрата інструмента визначається числом його одиниць, що буде цілком зношено при виконанні планового завдання по випуску продукції за визначений період. Оборотний фонд це число інструмента, яке необхідно мати в експлуатації й у запасі для забезпечення безперебійного ходу виробництва. Розрахунок витрати оборотного фонду і запасу виробляється на кожен типорозмір інструмента. Величина потреби заводу в інструменті (у шт.) на плануємий період: Ип = Ир + Иo – Иоф, де Ир — сумарна витрата інструмента на планований період; Ио — необхідний оборотний фонд інструмента; Иоф — фактичний оборотний фонд інструмента на початок планового періоду. Експериментально-розрахунковий метод - найбільш обґрунтований метод визначення витрати інструменту у масовому і багатосерійному виробництві. Витрата інструмента, що ріже, (у шт.): Ир = К * tм * і / (Тзнос * 60), де К — число деталей, оброблюваних даним інструментом по програмі на планований період, шт.; tм — машинний час на одну деталеоперацію, хв.; і — кількість інструмента, що одночасно працюють на верстаті, шт; Тзнос— машинний час роботи інструмента до повного зносу (норма зносу), ч. Тзнос = (L / l + 1) * tст * (1 - hі), де L — величина робочої частини інструмента, що сточується при переточуванні, мм; l - величина шару, що знімається з робочої частини при нормальному притупленні при кожнім переточуванні інструмента (величина сточування за одну переточку), мм; tст — стійкість інструмента (машинний час роботи інструмента між двома переточуваннями), ч; hі - коефіцієнт передчасного виходу інструмента з ладу. Норма витрат на тис. деталей: Нр = 1000 * tм / (Тзнос * 60) Витрату інструмента в планованому періоді Ир = Кв * Нр / qр, де Кв — програма випуску деталей, що підлягають обробці; qр — число деталей, прийняте за розрахункову одиницю (наприклад, тис. шт.). Витрата вимірювального інструмента (у шт.): Ив = Кв * с * і / мо, де Кв — число деталей, що підлягають промірам (програма на планований період), шт.; с - число вимірів на одну деталь; i - вибірковість контролю (коефіцієнт); то - число вимірів до повного зносу вимірника (норма зносу). мо = g *а * b * d (1 - hі), де g — коефіцієнт додаткового використованого робочим середньоймовірного зносу вимірника (біля 0,7); а — величина припустимого зносу, мк; b — норматив стійкості вимірника (число промірів (вимірів) на 1 мк зносу вимірника); d - коефіцієнт ремонту та відновлення. Витрата штампів (у шт.): Иш = Кш * Сш / [Pп * (м + 1)], де Кш - число деталей, що штампуються, по програмі на планований період; Сш — число ударів при штампуванні однієї деталі; Рп — число ударів штампа до зносу (зміни) матриці; Pп = S * Cc * hш, m — число припустимих переточувань чи ремонтів матриць; Витрата змінних деталей штампів (у шт.): Иш = Кш / (S * Cc * hш), де S - норматив стійкості матриці (число ударів між двома переточуваннями); Сc - число періодів стійкості матриці Сc = L / l + 1; hш — коефіцієнт, що враховує зниження стійкості матриці після переточування. Витрата пристроїв (пристосувань) (рос. - приспособлений) на планований період (у шт.) для верстатних робіт: Ип = Кп / [Мп * (а +1)] » (Тп / tп) * n, де Тп — період часу, для якого визначається витрата пристосувань, місяці; tп — термін служби пристосувань до повного зносу, місяці; п — число робочих місць, на яких одночасно застосовуються дані пристосування. Кn - число деталей, оброблюваних у пристосуванні за планований період, шт.; Мп — зносостійкість найбільш точної деталі пристосування; шт. оброблюваних деталей; а - припустиме число ремонтів деталі з найменшою зносостійкістю. В умовах серійного й одиничного виробництва витрата інструменту може бути розрахований укрупнено по фактичній питомій витраті інструмента на кількість виготовленої продукції в штуках, прийняте за розрахункову одиницю. Цей показник визначається ні основі скоректованих звітних даних. Цеховий оборотний фонд інструмента (у шт.): Ио = Gрм + Gірк + Gрз де Gрм - число інструмента, що знаходиться на робочих місцях; Gрм = (Тпод / Тзнят) * n * мі + n * j, Тзнят = (t / tм) * tст = (t / t * kм) * tст = tст / kм, Gірк — запас інструмента в цеховій ІРК (інструментально - роздавальна комора); Gірк = R * (1 + j1), Gрз - число інструмента, що знаходиться в ремонті (заточуванні, перевірці) Gрз = (Тзат / Тм) * n * мі, Тпод — періодичність - подачі інструмента до робочих місць, год.; Тзнят — періодичність знімання інструмента з верстата, год.; п — число робочих місць, на яких одночасно, застосовується даний інструмент в однакових умовах; mі - число інструмента, одночасно застосовуваного на одному робочому місці; j — коефіцієнт резервного запасу на кожнім робочому місці; t – норма часу на обробку деталі, год.; kм – коефіцієнт машинного часу обробки з загального штучного часу; R - витрата інструмента за період між черговими отриманнями його з центрального інструментального складу (ЦІС), шт.; j1—коефіцієнт страхового запасу в ІРК. Тзат - цикл заточення (час від надходження інструмента з робочого місця в комору до повернення його з заточення в комору). При періодичній видачі замовлень і одержанні по них інструмента в центральному інструментальному складі повинні постійно знаходитися достатні запаси інструмента. Запаси на складі відновляються і витрачаються по системі, називаною системою «максимуму — мінімуму». При цьому середня норма запасу Qт.з (крапка замовлення) визначається по формулі: Qт.з = То * Rм + Qmin, де Тo — проміжок часу від моменту видачі замовлення до надходження поповнень у ЦІС, місяці; Rм — місячна витрата інструмента, шт.; Qmin - мінімальний запас інструмента в ЦІСе, обумовлений орієнтовно виходячи з витрати інструмента, шт. Максимальний запас Qmax розраховується по формулі: Qmax = Тз * Rм + Qmin, де Тз — інтервал часу між замовленнями інструмента. Число інструмента в замовленні V (у шт.) дорівнює: V = Qmax – Qmin Тема 8: «ПЛАНУВАННЯ ТРАНСПОРТНОГО ГОСПОДАРСТВА»Теоретична частина Загальний вантажообіг за розрахунковий період, м3 (т, шт.): Q = Qз + ΣQвз + Qтр, де Qз – зовнішній вантажопотік: Qз = Qн + Qв; ΣQвн – сума внутрішніх вантажопотоків, що здійснюється міжцеховим заводським транспортом; Qтр – транзитний вантажопотік; Qн – кількість вантажу, що надійшло на підприємство за розрахунковий період; Qв – кількість вантажу, що відправлено з підприємства за розрахунковий період; Середньодобовий вантажообіг: Qд = Кн * (Qр / Dр), де Кн – коефіцієнт нерівномірності перевезень: для вантажів зовнішнього прибуття Кн =1,5…2; для вантажів, що відправляються на зовнішню мережу Кн =1,1…1,8; для внутрізаводських перевезень Кн =1…1,3; Кн =Qmax / Qсер, Qmax – максимальний добовий обіг; Qсер – середньодобовий обіг; Qр – річний вантажообіг, м3 (т, шт.); Dр- кількість днів роботи транспортних засобів протягом року, днів; Кількість автомобілів, тягачів, електро- або автокарів, необхідних для обслуговування вантажопотоку: n = Q * tц * К / (q * Kгр * F), де Q – річний вантажопотік, т; tц – час тривалість робочого циклу транспортного засобу (завантаження, пробіг, розвантаження), годин; К – коефіцієнт, що враховує затримки у часі, (К = 1,1 … 1,2); F – річний робочий фонд часу роботи автомобіля, годин; q – вантажопідйомність транспортної одиниці, т; Kгр – коефіцієнт використання вантажопідйомності транспортної одиниці під час перевезення даного вантажу (Kгр = 0,7 … 0,9). Кількість транспорту з маятниковим однобічним рухом деталей: n = Qзм * (tгр + tб/гр + tп + tр.з. [+ tз ]) / (q * Kгр * F [* kвик. часу]), Кількість транспорту з маятниковим двобічним рухом деталей: n = Qзм * (tгр + 2 * (tп + tр.з.) [+ tз ]) / (q * Kгр * F [* kвик. часу]), Кількість транспорту з кільцевим згасаючим вантажопотіком деталей: n = Qзм * (tк + tп + с * tр.з. [+ tз ]) / (q * Kгр * F [* kвик. часу]), Кількість транспорту з кільцевим зростаючим вантажопотіком деталей: n = Qзм * (tк + с * tп + tр.з. [+ tз ]) / (q * Kгр * F [* kвик. часу]), Кількість транспорту з кільцевим рівномірним вантажопотіком деталей: n = Qзм * (tк + с * (tп + tр.з.) [+ tз ]) / (q * Kгр * F [* kвик. часу]), Кількість транспорту з променевою системою перевезень деталей: n = Σі (Qзм * (tгр + tп + tр.з. [+ tз ])) / (q * Kгр * F [* kвик. часу]), де Qзм – кількість вантажу, що транспортується за зміну, т; tгр – час руху транспортного засобу з вантажем, хвилин; tб/гр – час руху транспортного засобу без вантажу (повернення порожняком), хвилин; tп – час на одну навантажувальну операцію, хвилин; tр.з. – час на одну розвантажувальну операцію, хвилин; tз – час на непередбачені й випадкові затримки (tз = 0,15 * tгр), хвилин; tк – час руху по всьому кільцю, хвилин; q – вантажопідйомність транспортної одиниці, т; Kгр – коефіцієнт використання вантажопідйомності транспортної одиниці під час перевезення даного вантажу (Kгр = 0,7 … 0,9); F – корисний фонд роботи протягом зміни, хвилин; с – кількість місць (цехів) у яких проводиться навантаження чи розвантаження вантажу; kвик. часу – коефіцієнт використання фонду часу роботи транспортного засобу; і – кількість промінів. Кількість рейсів: Р = F / Тр = Qдоб / (q * Kгр), де Тр – тривалість рейсу, годин; Кількість мостових кранів: n = Ni * t / (Кк * F), де Ni – кількість виробів, що транспортуються протягом року, шт.; t –тривалість одного рейсу крану (навантаження, розвантаження, пробіг), годин; Кк – коефіцієнт використання крану у часі; F – річний корисний фонд роботи крану, годин. Кількість підвісних транспортерів, напільних конвеєрів: n = Qгод / qгод, де Qгод – кількість вантажу, перевезеного за кожну годину, т/годину (шт./годину); qгод – годинна продуктивність конвеєра (транспортера), т/годину (шт./годину): - при переміщенні сипучого вантажу: qгод сип = 3,6 * Р * V, - при переміщенні штучного вантажу: qгод шт = 3,6 * Рм * V / l, - при переміщенні штучного вантажу у спеціальній тарі по n шт.: qгод тар = 3,6 * Рм * n * V / l, де 3,6 – переклад секунд у години (3600) і кг у тони (1/1000); Р – навантаження на 1 м погонної довжини конвеєра, кг; Рм – маса одного штучного вантажу, кг; V – швидкість руху конвеєра, м/сек; l – відстань між двома суміжними вантажами на конвеєрі, м; n – кількість штучного вантажу, що влізає у спеціальну тару, шт.; Qгод = Qдоб / Fгод.у добі. Коефіцієнт завантаження транспорту: kзав = nприйн / nрозрах = Тдоб / Fдоб. Тема 9: «ПЛАНУВАННЯ СКЛАДСЬКОГО ГОСПОДАРСТВА»Теоретична частина Витрата матеріалу, потреба у матеріалах (норматив запасу) у натуральному виразі (кг, т та інш.): Вм = Нв * N, Q = N * qтех. у вартісному виразі (грн..): Q` = N * qтех * Ц, де Нв – технічна норма витрат матеріалу (норма витрат), норма витрат матеріалу, що необхідні для вироблення одиниці виробу, кг/шт; N – програма випуску виробів, шт.; qтех – технічна норма витрат матеріалу, кг/шт; Ц – ціна матеріалу, грн./кг. Технічна норма витрат матеріалу (норма витрат): Нв = Нч + Нвідх, qтех = qч + qвідх + qп, де qч (Нч) – корисне витрачення матеріалу (чиста маса виробленої деталі); qвідх (Нвідх) – витрати матеріалу, що не зв’язані з технологічним процесом (відходи, бій, витік); qп – додаткові витрати, викликані технологічним процесом. Коефіцієнт використання металу: Квик.м. = Нч / Нв = qч / тех., Економія матеріалу: Е = Вм0 – Вм1, Е% = (Вм0 – Вм1) * 100 / Вм0, де Вм0, Вм1 – витрата матеріалу при старій нормі витрат та новій. Розмір поточного запасу у певний час: Зпоточ = q – р * t, р – середньодобове споживання матеріалу; t – час, що минув з часу останньої поставки. Кількість замовлень за рік: n = Q / q, де Q – річна потреба у матеріалі; Інтервал між поставками: t = 360 / n. Середня величина запасу: q сер = q / 2. Нормативний запас на складі або складський запас складається з транспортного, поточного, страхового (гарантійного) – (30-50% від поточного), підготовчого (технологічного), норми на приймання, складування, розвантаження, аналіз у відповідності до технології приймання. Поточний запас потрібен для підтримки безперервної роботи між поставками, страховий запас потребляється у випадках перебоїв у постачанні або коливанні витрат матеріалу, а підготовчий запас потрібен у тих випадках, коли по технології необхідний певний час для підготовки матеріалу к виробничому процесу. Підготовчий запас (максимальний, середній): Зпотmax = Вм * Dпост / D, де Dпост – періодичність між двома черговими поставками матеріалу, дні; D – тривалість планового періоду, дні. Зпотсер = Зпотmax / 2, Страховий запас: Зстр = Вм * Dстр / D, де Dстр – середній час на термінове відновлення запасу, дні; Максимальний (середній) виробничий складський запас: Зmax = Зпотmax + Зстр, Зсер = Зпотmax + Зстр. Загальна потреба матеріалу на програму випуску: Q = Qрічн + (Qк – Qп) – Qвідх, де Qрічн – потреба на річний випуск; Qк(п) – розмір складських залишків на кінець (початок) року; Qвідх – використанні відходи. Норма запасу (дні): Qдні = Q*360 / N. Виробнича площа складу, м2: S вир = Зmax / q, де q – припустиме навантаження на 1 м2 підлоги, т/м2. Загальна площа складу, м2: S заг = S вир / Квикор, де Квикор – коефіцієнт використання загальної площі складу під виробничі цілі. Об’єм матеріалів, м3: V мат = Зmax / γ, де γ – щільність матеріалу, т/м3 (1 кг/дм3 = 1 т/м3), Площа під один стелаж, м2/стелаж: S стел = a * b, де а – довжина стелажу, м; b – ширина стелажу, м. Об’єм під один стелаж, м3/стелаж: V стел = S стел * h, де h – висота стелажу, м. Кількість стелажів розраховується за об’ємом (Nстелv) та за припустимим навантаженням (Nстелs). Ці розрахунки корегують кількість стелажів, так як не можна вкласти у стелаж більше матеріалів за об’ємом ніж має сам стелаж та не можна давати більше навантаження на підлогу ніж припустиму. N стел v = Зmax / (Vстел * γ * Кзапов), N стел s = Зmax / (S стел * q), де Кзапов – коефіцієнт заповнювання стелажу. Тема 10: «ОПЕРАТИВНО-ВИРОБНИЧЕ ПЛАНУВАННЯ»ПРАКТИЧНА частина (приклади розрахунку задач) Задача 1 Визначити оптимальну послідовність подачі деталей на обробку, що складається з а) 2-х операцій, б) 3-х операцій, які мають наступну трудомісткість:

Рішення Задача з 2-ма станками: 1) розбиваємо деталі на 2 групи: у першій – t1 ≤ t2: 2, 5 та 6 деталь (у другій - 1, 3 і 4); 2) обираємо з них ту, для якій t1 – найменше (у порядку зростання):6 (1 хв.), 2 (3 хв.), 5 (4 хв.); 3) виставляємо за убуванням t2 деталі, що залишилися: 4 (5 хв.), 3 (3 хв.), 1 (2 хв.). Таким чином, оптимальна послідовність обробки: 6 – 2 – 5 – 4 – 3 – 1, яка буде займати найменший час обробки.

Задача з 3-ма станками: 1) відділимо такі деталі, для яких t1 + t2 ≤ t2 + t3: 2, 4, 5 та 6 деталь: 2) виставимо їх у порядку зростання t1 + t2: 6 (7 хв.), 4 (12 хв.), 5 (13 хв.), 2 (13 хв.), спочатку ставиться 5 деталь, тому що у неї t2 + t3 (= 16 хв.) більше ніж у 2 деталі (13 хв.); 3) із тих деталей, що залишилися обираємо ту, у якій t2 + t3 – максимальне, та виставляємо по убуванню: 1 (7 хв.), 3 (4 хв.). Таким чином, оптимальна послідовність обробки: 6 – 4 – 5 – 2 – 1 – 3, яка буде займати найменший час обробки.

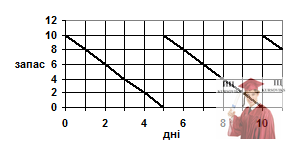

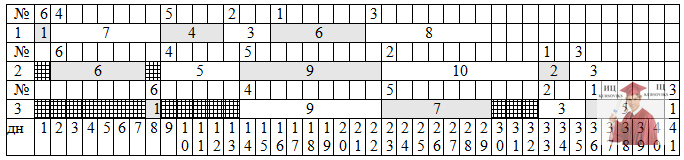

Задача 2 Цикл збірки деталей 10 днів. У січні складальний цех випускає по 5 деталей, у лютому – по 6 деталей, у березні – по 7 деталей. Знайти виробничу програму механічного цеху на січень. Рішення: У січні 21 робочий день. Для того щоб складальний цех у перший день лютого міг випустити 6 деталей, він має їх збирати останні 10 днів січня. Тому 21-10 = 11 днів у січні механічний цех має випускати по 5 деталей, а останні 10 днів – по 6 деталей. Таким чином місячна програма на січень місяць для механічного цеху – 11*5 + 10*6 = 55+60 = 115 деталей. Задача 3 Розрахувати розмір партії деталей за коефіцієнтом припустимого підготовчо-заключного часу α = 0,05, якщо місячна програма 1060 деталей.

Рішення: Знаходимо ведучу групу обладнання, у якій Тпз/Тшт – максимальне. Розмір партії розраховується за ведучою групою nmin = Тпз в.г./(Тшт в.г.* α) = 90 / (7*0,05) = 257,14 ≈ 257 деталей. Розрахуємо скільки буде партій у місяць m = N / nmin = 1060 / 257 = 4,12 партій/місяць. Для того, щоб у місяці було ціла кількість партій деталей, збільшимо розмір партії до nопт = 1060 / 4 = 265 шт. Загальна тривалість циклу: Тц = (m * Тпз в.г.) + (N * Тшт в.г.) + Тм.о. * с, де Тм.о. – міжопераційний час; с – кількість операцій. Задача 4 Розрахувати розмір партії деталей за найменшими питомими витратами, якщо витрати на зберігання у декаду 5 грн./шт., а витрати на закупівлю – 50 грн./партію. Випуск продукції по декадам:

Рішення 1 партія) Зпит1 = 50/10 = 5 грн/шт. Зпит2 = (50+15*5*1дек.)/(10+15) = 125/25 = 5 грн/шт. – мінімальні витрати (потім починають рости) Зпит3 = (50+15*5*1дек.+14*5*2дек.)/(10+15+14) = (125+140)/(25+14) = 265/39= 6,8 грн/шт. Таким чином, 1 партія – 25 деталей (розрахована на 2 декади) 2 партія) Зпит1 = 50/14 = 3,57 грн/шт. – min Зпит2 = (50+13*5)/(14+13) = 115/27 = 4,26 грн/шт. 3 партія) Зпит1 = 50/13 = 3,85 грн/шт. – min Зпит2 = (50+9*5)/(13+9) = 95/22 = 4,32 грн/шт. 4 партія) Зпит1 = 50/9 = 5,56 грн/шт. Зпит2 = (50+5*5)/(9+5) = 75/14 = 5,36 грн/шт. – min Зпит3 = (75+7*5*2)/(14+7) = 145/21= 6,9 грн/шт. 5 партія) Зпит1 = 50/7 = 7,14 грн/шт. Зпит2 = (50+10*5)/(7+10) = 100/17 = 5,88 грн/шт. – min Зпит3 = (100+5*5*2)/(17+5) = 150/22= 6,82 грн/шт. 6 партія) Зпит1 = 50/5 = 10 грн/шт. – остання партія, так як даних на наступні декади немає.

З повагою ІЦ "KURSOVIKS"! |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||