Методичні рекомендації до організації навчальної практики з предмету Оціночна діяльність, КНТЕУ

« Назад

Міністерство освіти і науки України Київський національний торговельно-економічний університетХмельницький торговельно-економічний коледж

Методичні рекомендації до організації навчальної практики з курсу Оціночна діяльністьстудентів денної форми навчання освітньо-кваліфікаційний рівень «молодший спеціаліст» спеціальність 5.03050802 “Оціночна діяльність”

Хмельницький 2017

ЗМІСТВСТУП 4 1. МЕТА І ЗАВДАННЯ ПРАКТИКИ 6 2. Календарний графік проходження практики 7 3. ФОРМИ ТА МЕТОДИ КОНТРОЛЮ 10 4. Організація та керівництво практикою 12 5. Структура та зміст звіту з практики 14 6. ВИМОГИ ДО ОФОРМЛЕННЯ ЗВІТУ НАВЧАЛЬНОЇ ПРАКТИКИ 15 МЕТОДИЧНІ РЕКОМЕНДАЦІЇ ЩОДО ВИКОНАННЯ СТУДЕНТАМИ ЗАВДАНЬ ПРОГРАМИ НАВЧАЛЬНОЇ ПРАКТИКИ НА ПІДПРИЄМСТВІ 20 ЗМІСТОВИЙ МОДУЛЬ 1 «ЗАГАЛЬНА ХАРАКТЕРИСТИКА ПІДПРИЄМСТВА ТА НОРМАТИВНО-ПРАВОВІ ОСНОВИ ОЦІНОЧНОЇ (РІЕЛТОРСЬКОЇ) ДІЯЛЬНОСТІ» 20 Тема 1. Ознайомлення з підприємством, базою практики 20 Тема 2. Напрями оціночної діяльності підприємства-бази практики 29 Тема 3. Стандарти оціночної діяльності. Методичні підходи оцінювання об’єктів власності 35 Тема 4. Підстави та цілі проведення незалежного оцінювання (надання ріелторських послуг) 41 ЗМІСТОВИЙ МОДУЛЬ 2 ОЦІНОЧНА(РІЕЛТОРСЬКА) ДІЯЛЬНІСТЬ НА РИНКУ НЕРУХОМОСТІ 47 Тема 5. Оцінювання нерухомості 47 Тема 5.1. Особливості та функції ринку нерухомості 47 Тема 5.2. Класифікація та правочини об’єктів нерухомості 57 Тема 5.3. Характеристика основних параметрів об’єктів нерухомості при проведенні оціночних (ріелторських) операцій 62 Тема 5.4. Нормативно-методична база визначення вартості будівництва 66 Тема 5.5. Класифікація будівель та характеристика конструктивних елементів 68 Тема 5.6. Види зносу об’єкта нерухомості 71 Тема 5.7. Застосування витратного підходу до оцінки нерухомості (будівництва) 74 Тема 5.8. Застосування порівняльного підходу до оцінки нерухомості 78 Тема 5.9. Методи порівняльного підходу 82 Тема 5.10. Застосування дохідного підходу до оцінки нерухомості 85 Тема 5.11. Оцінка вартості земельних ділянок 88 ЗМІСТОВИЙ МОДУЛЬ 3. ОЦІНЮВАННЯ РУХОМОГО МАЙНА 93 Тема 6. Оцінювання машин та обладнання 93 Тема 7. Оцінювання транспортних засобів 95 МОДУЛЬ 2 100 ЗМІСТОВИЙ МОДУЛЬ 4. “ВИКОРИСТАННЯ ТЕКСТОВОГО ПРОЦЕСОРА WORD В ОЦІНОЧНІЙ ДІЯЛЬНОСТІ” 100 Тема 1: Засоби текстового та табличного редакторів і управління оціночною фірмою. 100 Тема 2. Ринок нерухомості в системі ринків 102 Тема 3. Організація роботи за допомогою редактора Microsoft Word. Основні принципи оцінки 106 Тема 4. Організація роботи в всесвітній мережі Internet 109 Тема 5. Організація роботи за допомогою редакторів Word та Excel. Складний процент 111 Тема 6. Робота з пакетом програм Microsoft Office. Майбутня, теперішня вартість грошових потоків. 114 Тема 7: Організація роботи за допомогою редактора Excel. Фактор фонду відшкодування. Внесок на амортизацію грошової одиниці 116 Тема 8: Витратний підхід до оцінки нерухомості 119 Тема 9: Дохідний підхід до оцінки нерухомості 121 Тема 10: Використання СУБД ACCESS для створення звітних документів 123 Тема 11. Використання СУБД ACCESS для аналізу ринку нерухомості 124 РЕКОМЕНДОВАНА ЛІТЕРАТУРА 127 ВСТУПОдним із важливих напрямків професійної підготовки майбутніх працівників є проведення практик, зокрема навчальної практики. Навчальна практика є важливим етапом ознайомлення студентів з вибраною спеціальністю “Оціночна діяльність”, із сучасними технологіями, що використовуються в оціночних фірмах, отримання професійних знань та навичок, які допоможуть у вивченні теоретичних курсів. Програма навчальної практики студентів передбачена навчальним планом напряму 0305 Економіка та підприємництво, спеціальності 5.03050802 “Оціночна діяльність” складається з модулів: Модуль 1 Навчальна практика на підприємстві у V семестрі. Модуль 2 Навчальна практика на ПЕОМ у VІ семестрі. Навчальна практика на підприємстві проводиться серед студентів третього курсу навчання з відривом від навчання протягом 3-х тижнів. Базами проведення практики є: регіональне відділення ФДМУ у Хмельницькій області, оціночні фірми, агенства нерухомості (м. Хмельницького та в районах), сільські Ради, Держкомзем. Практика реалізує завдання щодо закріплення і апробації студентами третього курсу навчального матеріалу зі спеціальності, який був отриманий ними протягом двох років навчання. Навчальна практика на ПЕОМ проводиться серед студентів третього курсу в комп’ютерних лабораторіях коледжу протягом 2-х тижнів. Практика реалізує завдання щодо формування практичних навиків вирішення професійних завдань з використанням можливостей ПК, закріплення і апробації студентами третього курсу навчального матеріалу з дисциплін «Оціночна діяльність» та «Інформатика» До обов’язків керівника практики від коледжу входить: проведення інструктажу студентам про порядок проходження практики та з техніки безпеки; оформлення та видача щоденників практики, здійснення контролю за ходом виконання завдань практики студентами згідно з програмою; перевірка письмового звіту та приймання захисту з практики; подання результатів про проведення практики. Студенти зобов’язані вчасно виконувати передбачені програмою практики завдання і виконати план практики у повному обсязі. 1. МЕТА І ЗАВДАННЯ ПРАКТИКИМета навчальної практики: – закріплення та формування в студентів системи теоретичних знань та формування професійних навиків вирішення практичних ситуацій з дисципліни «Оціночна діяльність» з основ проведення оціночної діяльності, експертного оцінювання вартості майна та ознайомлення з особливостями майбутньої професійної діяльності, процесом укладення договорів купівлі - продажу та проведення експертної оцінки вартості майна; - закріплення знань та формування професійних навиків вирішення практичних ситуацій з дисципліни «Оціночна діяльність» і вдосконалення знань з «Інформатики» щодо методів зберігання та керування інформацією в електронному вигляді, отримання, обробки та аналізу матеріалів за допомогою електронно-обчислювальної техніки; формування бази даних за визначеною тематикою; складання підсумкових записків аналітичного характеру. Завдання навчальної практики: - вдосконалення знань і умінь щодо застосування принципів, методів і процедур визначення вартості майна, функціонування ринку нерухомості; - отримання первинних професійних вмінь і навичок із загально професійних і спеціальних дисциплін, робітничих професій, передбачених навчальним планом спеціальності «Оціночна діяльність» - поглиблення теоретичних знань з курсів “Інформатика” та “Оціночна діяльність”; - ознайомлення студентів з системами зберігання електронної інформації; - формування у студентів практичних навичок по вилученню, систематизації, аналізу та презентації інформації; - актуалізувати в студентів вміння користуватися електронними мережами для отримання і передачі, обробки інформації з метою здійснення професійної оціночної діяльності. Зміст практики відображає тематичний план практики. 2. Календарний графік проходження практики

3. ФОРМИ ТА МЕТОДИ КОНТРОЛЮЗагальну організацію та контроль за проведенням навчальної практики здійснює керівник практики від ВНЗ – заступник директора з навчально-виробничої роботи. Виконання програм практик здійснюється відповідно до складеного безпосереднім керівником практики від коледжу планом практики, який включає етапність та термін виконання завдань практики. Контроль за якістю проходження студентом навчальної практики проводиться керівником практики від: - коледжу, що передбачає відвідування баз практики відповідно затвердженого графіку, щотижневу перевірку щоденника та звіту щодо виконання студентом програми практики відповідного до календарного графіку; - від бази практики, що передбачає контроль за відвідуванням бази практики та відпрацювання завдань відповідно до календарного графіку проходження практики. За результатами проходження практики керівником практики від підприємства-бази практики складається характеристика на студента. В характеристиці необхідно зазначити про: - рівень теоретичних знань, отриманих в коледжі; - успішність засвоєння практичних навичок професійної діяльності; - успішність виконання завдань практики; - вміння будувати стосунки з керівництвом і колегами; - вміння дотримуватись правил внутрішнього розпорядку підприємства; - активність у вивченні завдань організації, набутті досвіду роботи; - повноту виконання програми; - загальну оцінку проходження практики. Зміст критеріїв оцінювання результатів навчальної практики: Оцінка «відмінно» - всі завдання практики виконано в повному обсязі, виявлено вміння студента творчо застосовувати отримані з фахових предметів знання, пов’язані з особливостями професійної діяльності. Студент сумлінно виконував всі завдання керівників практики, удосконалював на практиці свої знання про правові засади соціальної роботи, навички етичної поведінки соціального працівника, що відображено у звіті. Звіт подано у встановлений термін, він містить всі структурні елементи. У щоденнику студента-практиканта є характеристика, підписи керівника від бази та коледжу завірені печаткою. Характеристика-відгук позитивна, оцінка керівника за практику від бази – «відмінно». Оцінка «добре» – завдання виконані правильно, але недостатньо повно. Студент виконував завдання керівників практики, удосконалював на практиці свої знання про правові засади оціночної діяльності. Звіт подано у встановлений термін, який містить всі структурні елементи, але є незначні невідповідності. У щоденнику студента-практиканта, є характеристика, підписи керівника від бази практики та коледжу завірені печаткою. Характеристика-відгук позитивна, оцінка керівника за практику від бази практики – «добре». Оцінка «задовільно» - завдання практики виконано в неповному обсязі, в ході виконання завдань допускалися помилки. Звітна документація недооформлена або оформлена з помилками. Щоденник не вірно оформлено. У характеристиці-відгуку оцінка керівника за практику від бази – «задовільно». Оцінка «незадовільно» - завдання виконано з помилками. Виконано не всі завдання, але значна їх частина, або були допущені неточності, помилки. Документація оформлена неповно, з помилками. Щоденник недоооформлено. У характеристиці-відгуку оцінка керівника за практику від бази – «незадовільно». 4. Організація та керівництво практикоюЗміст практики визначається робочими навчальними програмами практики. Перед початком навчальних практик зі студентами проводиться інструктивна нарада, де пояснюються завдання, зміст та порядок організації практики, вимоги до звіту щодо проходження практики, надаються рекомендації з використання методичних вказівок. При прибутті на базу практики студенту необхідно звернутися у відділ кадрів або до керівника суб’єкта господарювання. Під час проходження практики студент повинен: - прибути на місце практики в термін, встановлений навчальним закладом, попередньо оформити необхідні документи; - вивчити і дотримуватися правил охорони праці і техніки безпеки; - у щоденнику практики студенту потрібно здійснювати робочі записи під час практики; - згідно календарного графіка проходження практики студент зобов’язаний оформити звіт з практики; - виконувати індивідуальний план проходження практики та всі вказівки керівників практики від суб’єкта господарювання та коледжу; - дотримуватись правил внутрішнього розпорядку суб’єкта господарювання; - оформляти матеріали до звіту одночасно із закінченням розгляду окремих питань програми; - підтримувати постійний зв’язок з керівником практики від коледжу, інформувати його з питань порядку проходження практики; - у визначений термін після проходження практики подати звіт керівнику з практики за підписом керівника практики від суб’єкта господарювання; - щоденник практики має містити відгук і оцінку роботи студента на практиці від суб’єкта господарювання та засвідчений підписом керівника від суб’єкта господарювання та закріплена печаткою суб’єкта господарювання. Загальне організаційне керівництво практикою здійснюється головою циклової комісії оціночної діяльності. Методичне керівництво та контроль за проходженням практики здійснює викладачі, у навчальному навантаженні якого передбачено керівництво навчальною практикою. Під час проходження практики керівник практики від коледжу зобов’язаний: - забезпечити студентів програмою та методичними рекомендаціями щодо проходження практики; - надавати консультацію студентам у процесі проходження практики з усіх питань у відповідності зі змістом програми; - контролювати виконання студентом програми практики підготовки та оформлення звіту; - перевірити звіти з проходження практики та прийняти участь у їх захисті. Керівником практики від суб’єкта господарювання є фахівець, призначений наказом керівника суб’єкта господарювання. Його обов’язки: - здійснювати загальну організацію та контроль роботи студентів при проходженні практики; - надавати допомогу при вивченні методичних та інструктивних матеріалів; - забезпечувати студентів необхідними аналітичними матеріалами та документацією у відповідності з програмою практики та графіком її проходження; - здійснювати методичне керівництво і надавати допомогу при опрацюванні методик обліку окремих питань і розрахунку показників; - сприяти ознайомленню з архівними матеріалами; - контролювати роботу студентів; - підготувати відгук та оцінку роботи студента під час проходження практики. 5. Структура та зміст звіту з практикиЗвіт з практики має наступну структуру: - титульний лист (додаток А); - зміст; - вступ (2-3 стор.); - основна частина; - висновки та пропозиції (3-5 стор.); - список використаних джерел; - додатки. У ВСТУПІ визначаються цілі і завдання практики, стан і тенденції розвитку економіки в цілому та тієї галузі, в якій функціонує суб’єкт господарювання, де студент проходив практику. ОСНОВНА ЧАСТИНА звіту повинна розкривати питання практики згідно щоденника практики. У висновках та пропозиціях на підставі отриманих під час проходження практики даних, студент самостійно розробляє рекомендації щодо удосконалення роботи на суб’єкті господарювання за окремими об’єктами. Пропозиції повинні мати практичне значення. Додатки включають практичний матеріал, необхідний для розкриття змісту практики. До них включаються: - установчі документи; - сертифікат субєкта оціночної діяльності, кваліфікаційне посвідчення оцінювача; - звіти з оцінки; - ілюстративний матеріал допоміжного характеру (таблиці, рисунки). 6. ВИМОГИ ДО ОФОРМЛЕННЯ ЗВІТУ НАВЧАЛЬНОЇ ПРАКТИКИЗагальна і характерна форма звітності студента за практику – подання звіту, підписаного і оціненого безпосередньо керівником від бази практики. Перевірка звіту керівником практики від коледжу здійснюється поетапно згідно затвердженого графіку консультацій та захищається в останній день проходження практики. Звіт захищається в комісії, яка призначається заступником директора навчального закладу. До складу комісії входять керівники практики від коледжу, від бази практики, викладачі циклової комісії. Звіт повинен бути підготовлено на комп’ютері відповідно до правил складання технічної документації (ДСТУ 3008-95 Документація. Звіти у сфері науки і техніки. Структура і правила оформлення). Звіт повинен бути виконаний технічно грамотно, літературною мовою, без стилістичних і граматичних помилок. Основні вимоги до подання інформації в тексті: чіткість, стислість, конкретність, обґрунтованість. Інформація на кожне завдання звіту надається суцільним текстом без поділу на питання. В кінці виконання кожного завдання пишеться висновок (без відступу від основного тексту) про основні положення дослідження конкретної теми. Звіт з практики виконується державною мовою на аркушах формату А4 (210 мм х 297 мм) машинним способом (за допомогою комп'ютерної техніки). Друкують з розрахунку не більше 40 рядків на сторінці, за умови рівномірного її заповнення, та висотою літер і цифр не менше ніж 1,8 мм, використовуючи текстовий редактор Word, шрифт Times New Roman розміром 14 pt з полуторним міжрядковим інтервалом. Окремі слова, формули, знаки, які вписують у текст, а також виконані рисунки мають бути чорного кольору. При виконанні текстових документів на аркушах формату А4 текст треба писати, дотримуючись таких розмірів берегів: лівий – 20 мм, верхній, нижній – 20 мм, правий - не менше ніж 10 мм. Абзаци в тексті починаються відступом, рівним п'яти знакам (1,25см), що повинен бути однаковим упродовж усього тексту. У тексті необхідно дотримуватись рівномірної щільності, контрастності та чіткості зображення впродовж усього документа. Всі лінії, літери, цифри і знаки повинні бути однаково чорними впродовж усього документа. Прізвища, назви установ, організацій, фірм та інші власні назви в тексті наводять мовою оригіналу. Дозволяється транслітерувати власні назви і наводити назви організацій у перекладі на мову документа, додаючи (при першій згадці) оригінальну назву. Сторінки звіту нумерують арабськими цифрами, номер розміщують у правому верхньому куті сторінки без крапки. Нумерацію слід розпочати зі вступу як третьої сторінки (перша сторінка є титульною, другою – зміст, які включаються до загального переліку сторінок звіту з практики, проте номер сторінки на зазначених частинах роботи не проставляється). Заголовки елементів практики і заголовки розділів слід розташовувати посередині рядка і друкувати великими літерами без крапки в кінці, не підкреслюючи. Після номеру розділу ставиться крапка та великими літрами записується його назва. Відстань між заголовком і подальшим чи попереднім текстом має бути, за машинного способу два рядки (1,5 та 1,5), тобто дорівнювати двом інтервалам, а на третьому друкувати текст. Кожну структурну частину роботи починають з нової сторінки. Формули розташовують безпосередньо після тексту, в якому вони згадуються, посередині сторінки. Вище і нижче кожної формули повинно бути залишено не менше одного вільного рядка. Пояснення до позначень і числових множників, якщо їх не було раніше в тексті, треба подавати безпосередньо під формулою. Наприклад: Темп інфляції розраховують за формулою (1.1): де Пt – рівень цін у поточному році, тис.грн; Пt-1 – рівень цін у попередньому році, тис.грн. Пояснення кожного позначення, що міститься в формулі, треба подавати з нового рядка в тій послідовності, в якій їх наведено в формулі. Перший рядок пояснення треба починати з абзацу словом «де» без двокрапки. Після пояснення позначення через кому пишуть одиницю відповідної фізичної величини. Формули треба нумерувати порядковою нумерацією в межах розділу арабськими цифрами, які записують на рівні формули в круглих дужках у крайньому правому положенні на рядку. Номер формули складають з номера розділу і порядкового номера формули в цьому розділі відокремлених крапкою. Вище і нижче кожної формули, рівняння та пояснення повинно бути залишено один вільний рядок. Переліки.Перед переліком ставлять двокрапку. За наявності в тексті переліків одного рівня підпорядкованості, на який у документі не посилаються, перед кожною його позицією ставлять дефіс. Після цифри або літери, якою позначено певну позицію переліку, ставлять круглу дужку. Наприклад: 1) _________________; 2) _________________; а) _______________; - ___________; - ___________; б) _______________; 3) _________________; Таблиці Таблиці використовують для кращого унаочнення та зручності порівняння показників. Цифрові дані треба оформлювати як таблицю, що звичайно повинна мати форму, наведену нижче: Таблиця 1.1

На кожну таблицю має бути посилання в тексті, при посиланні треба друкувати слово «таблиця» із зазначенням її номера. Таблиці потрібно нумерувати в межах розділу арабськими цифрами. У такому разі номер таблиці складають з номера розділу та порядкового номера таблиці в цьому розділі, відокремлених крапкою. В залежності від об’єму таблиць, текст у них розміщують шрифтом Times New Roman розміром 12 pt. З одинарним інтервалом. Таблиці кожного додатка нумерують окремо. Назва таблиці повинна відображати зміст таблиці, бути конкретною і стислою. Назву таблиці друкують з першої великої літери і розташовують по центру сторінки. Якщо частину таблиці перенесено на іншу сторінку, назву подають тільки над першою частиною таблиці, над іншими її частинами подають тільки номер таблиці з таким написом (починаючи над верхнім правим кутом, з першої великої літери): «Продовж.табл. 1.1» Ілюстративний матеріал слід подавати безпосередньо після посилання на нього у тексті, де він згаданий вперше, або на наступній сторінці і позначати словом “Рис.”, “Таблиця” нумерувати послідовно в межах розділу, за винятком ілюстрацій поданих в додатках. Посилання в тесті на джерела потрібно зазначати порядковим номером за переліком посилань та номера сторінки його місцезнаходження, яке виділяється двома квадратними дужками. Приклад: [15, с. 82] Матеріал, що доповнює або унаочнює текст документа, дозволено розміщувати в додатках. Додатки, як правило, виконують на листах формату А4. У додатках можна розміщувати рисунки, таблиці великого формату, розрахунки. Додатки оформлюють як продовження документа. Додатки не включаються в загальний обсяг курсової роботи. У тексті документа на всі додатки повинні бути посилання. Додатки позначають великими літерами української абетки, починаючи з А, за винятком Ґ, Є, З, І, Ї, Й, О, Ч, Ь. Наприклад: Додаток В Кожен додаток повинен мати назву, яку записують симетрично відносно тексту з першої великої літери окремим рядком. Допускається записувати великими літерами. Кожний додаток треба починати з нової сторінки із зазначенням зверху посередині сторінки слова. Додаток із першої великої літери і його позначення. Сторінки, на яких розміщено додатки, мають наскрізну для усього документа нумерацію. Додатки розташовують у порядку посилання на них у тексті документа.

МЕТОДИЧНІ РЕКОМЕНДАЦІЇ ЩОДО ВИКОНАННЯ СТУДЕНТАМИ ЗАВДАНЬ ПРОГРАМИ НАВЧАЛЬНОЇ ПРАКТИКИ НА ПІДПРИЄМСТВІЗМІСТОВИЙ МОДУЛЬ 1 «ЗАГАЛЬНА ХАРАКТЕРИСТИКА ПІДПРИЄМСТВА ТА НОРМАТИВНО-ПРАВОВІ ОСНОВИ ОЦІНОЧНОЇ (РІЕЛТОРСЬКОЇ) ДІЯЛЬНОСТІ»Тема 1. Ознайомлення з підприємством, базою практикиПлан: 1. Вступний інструктаж проходження практики. Інструктаж з техніки безпеки і охорони праці 2. Організаційно-правова форма та сфера діяльності підприємства 3. Характеристика персоналу підприємства Самостійна робота: 1. Історія створення і розвитку підприємства 2. Правила внутрішнього розпорядку підприємства

1.Вступний інструктаж проходження практики. Інструктаж з техніки безпеки і охорони праці Теоретичний матеріал 1. Інструктажі з питань охорони праці проводяться на всіх підприємствах, установах і організаціях незалежно від характеру їх трудової діяльності, підлеглості і форми власності. Мета інструктажу -навчити працівника правильно і безпечно для себе і навколишнього середовища виконувати свої трудові обов'язки. Інструктажі за часом і характером проведення поділяють на: вступний, первинний, повторний, позаплановий та цільовий. Вступний інструктаж проводиться з усіма працівниками, які щойно прийняті на роботу (постійну або тимчасову), незалежно від їх освіти, стажу роботи за цією професією або посади; працівниками, які знаходяться у відрядженні на підприємстві й беруть безпосередню участь у виробничому процесі; з водіями транспортних засобів, які вперше в'їжджають на територію підприємства; учнями, вихованцями та студентами навчально-виховних закладів перед початком трудового й професійного навчання в лабораторіях, майстернях на полігонах тощо. Методичні рекомендації: При відпрацюванні даного завдання необхідно: 1.1. Вказати: - хто проводив інструктаж; - місце проведення вступного інструктажу; - забезпеченість наочними матеріалами; - хто розробив програму вступного інструктажу; - де проводився запис про проведення вступного інструктажу. 1.2.Дати характеристику та описати порядок проведення та основні положення різних видів інструктажів. Тексти інструктажів додати до звіту з навчальної практики.

2. Організаційно-правова форма та сфера діяльності підприємства Теоретичний матеріал В Україні можуть діяти підприємства таких видів: приватне підприємство, засноване на власності фізичної особи; колективне підприємство, засноване на власності трудового колективу підприємства; господарське товариство; підприємство, яке засноване на власності об'єднання громадян; комунальне підприємство, засноване на власності відповідної територіальної громади; державне підприємство, засноване на державній власності, в тому числі казенне підприємство. Підприємницьку діяльність можна виконувати на основі створення індивідуального підприємства або через створення підприємства в формі товариства або спілки. Індивідуальне одноосібне підприємство - це підприємство, яке є власністю однієї людини, яка несе повну відповідальність як за ведення бізнесу, так і за наслідки, пов'язані з цією діяльністю. Юридичною особою є ділове підприємство, яке має власний статут, рахунок в банку і занесення в торговий (державний) реєстр, т.е. які пройшли процедуру офіційного затвердження. Якщо займаються підприємницькою діяльністю на основі підприємства без статусу юридичної особи, необхідно мати дозвіл займатись яким-небудь промислом. В нашій країні підприємницька діяльність без реєстрації заборонена. До установчих документів належать статут підприємства і установчий (засновницький) договір. Основні розділи засновницького договору малого підприємства:предмет договору; зобов’язання; права і відповідальність; порядок розв’язання суперечок;розмір статутного фонду; юридична адреса. Статут підприємства розробляють і затверджують його замовники. Він є юридичним документом, що визначає діяльність підприємства. У статуті наводиться повна характеристика напрямків діяльності підприємства: - мета і основні завдання; правова основа діяльності; перелік майна і коштів; взаємовідношення з бюджетом; формування і розподіл доходу (прибутку); управління підприємством; реорганізація і припинення діяльності підприємства.У статуті також визначається і вид підприємства, його повна назва, місце знаходження, товарний знак. Методичні рекомендації: При виконанні даного завдання необхідно: 2.1. Ознайомитися зі Статутом (Положенням) підприємства та іншими документами, які регламентують його діяльність (ліцензіями, довідками про включення до єдиного державного реєстру, тощо) та зі статуту описати організаційно-правову форму діяльності. Наприклад: Ми проходимо практику у Регіональному відділенні Фонду державного майна України по Хмельницькій області. Законодавчо визначено, що ФДМУ являється державною установою. Організаційно-правову форму ФДМУ визначає Закон України «Про Фонд державного майна України». А статус ФДМУ визначено у І розділі статті 1 цього закону та у Положенні про регіональне відділення Фонду державного майна України. Витяг з закону додано до звіту практики (додаток А) та «Положення про регіональне відділення Фонду державного майна України» від 16.07.2012 р. (додаток Б). Отже, організаційно-правова форма діяльності підприємства бази практики – установа, заснована на державній власності. Визначення «державне» вказує, що дане підприємство має особливості правового становища порівняно з недержавними підприємствами. Ці особливості обумовлені способом відмежування функцій власника від функцій управління майном в РВ ФДМУ. Саме державне підприємство як майновий комплекс є об’єктом права державної власності. АБО Підприємство – база практики є товариство з обмеженою відповідальністю „ Центр незалежної оцінки „ Проскурів-Експерт”. Установчим документом підприємства є Статут (додаток А), затверджений протоколом загальних зборів учасників товариства з обмеженою відповідальністю „ Цент незалежної оцінки Проскурів-експерт” № 1 від 20 лютого 2008 року. Державну реєстрацію юридичної особи проведено 21.02.2008 р. № запису в Єдиному державному реєстрі юридичних осіб та фізичних осіб-підприємців 16731020000005610, про свідчить Свідоцтво про державну реєстрацію юридичної особи № 832456 АБО Підприємство – база практики – Наркевицька селищна рада. Установчим документом селищної ради є Статут територіальної громади селища Наркевичі. Селищна рада є органом місцевого самоврядування,єдиним органом представницької влади усього населення територіальної громади селища Наркевичі. Селищна рада є юридичною особою, має гербову печатку зі своїм найменуванням та рахунки в установах банку… Наркевицька селищна рада державна установа, яка у своїй діяльності керується Констииуцією України, ЗУ “Про органи місцевого самоврядування України”, ЗУ “Про державну службу” та іншими нормативними документами. Документом, який регламентує діяльність установи є “Регламент Наркевицької селищної ради” (додаток Б). При розгляді сфери діяльності необхідно розуміти, що словосполучення «сфера діяльності» уже визначає той факт, що це якийсь конкретний осередок в контексті загального питання праці. По суті, це ті види робіт і послуг, які передбачають існуючі компанії і підприємства, різноманітні організації. В бізнесі виділяють 5 основних областей сфери діяльності. 1. Виробничий бізнес – пов’язаний безпосередньо з виробництвом товарів. Найчастіше виконується комерційними організаціями, які виробляють різноманітні роботи і надають ряд обумовлених послуг. 2. Комерційний бізнес – це, власне, купівля і продаж товарів. Це можуть бути торгові організації або (та) товарні біржі. 3. Фінансовий бізнес – пов’язаний з валютними операціями, цінними паперами, інвестуванням (всілякі банки, фондові біржі, фінансові компанії). 4. Посередницький бізнес – це комерційні організації, метою яких є надання послуг. 5. Страховий бізнес – компанії, які надають страхові послуги. Отже, сфера діяльності компанії може визначатися саме тим, які види послуг і робіт вона передбачає. Наприклад: Підприємство – база практики „Центр незалежної оцінки „ Проскурів-Експерт” займається посередницьким бізнесом. Відповідно до предмету діяльності підприємство може: - надавати оціночні послуги (за напрямами відповідно до сертифіката суб’єкта оціночної діяльності (додаток В)); - здійснювати юридичний супровід господарської діяльності юридичних та фізичних осіб; Навати послуги по розробці інвестиційних проектів, складанню техніко- економічних обґрунтувань проектів, аналітичному огляду ринку, окремих його сегментів, Проводити консультації з питань будівництва, складанню проектно-кошторисної документації та виконувати інші консалтингові послуги. Основними видами діяльності ПП «Консалтинг сервіс» є незалежна оцінка за напрямами: - оцінка нерухомого майна; - оцінка об’єктів незавершеного будівництва; - оцінка машин та устаткування; - оцінка дорожніх транспортних засобів; - оцінка прав на об’єкти інтелектуальної власності та нематеріальних активів; Отже, підприємство працює, як на ринку рухомого так і нерухомого майна. Відповідно основними конкурентами бази практики є підприємства, які працюють за даними напрямками.

3. Характеристика персоналу підприємства Теоретичний матеріал У відповідності з характером виконуваних функцій персонал підприємства поділяється звичайно на чотири категорії: керівники, спеціалісти, службовці, робітники. Керівники - це працівники, що займають посади керівників підприємств та їх структурних підрозділів. До них відносяться директори (генеральні директори), начальники, завідуючі, керуючі, виконроби, майстри на підприємствах, у структурних одиницях та підрозділах; Повні спеціалісти (головний бухгалтер, головний інженер, повний механік тощо), а також заступники відповідно до вищеперелічених посад. Спеціалістами вважаються працівники, що займаються інженерно-технічними, економічними та іншими роботами, зокрема - інженери, економісти, бухгалтери, нормувальники, адміністратори, юрисконсульти, соціологи тощо. До службовців відносяться працівники, що здійснюють підготовку та оформлення документації, облік та контроль, господарське обслуговування (тобто виконують суто технічну роботу), зокрема - діловоди, обліковці, архіваріуси, агенти, креслярі, секретарі-друкарки, сценографісти тощо. Робітники безпосередньо зайняті у процесі створення матеріальних цінностей, а також ремонтом, переміщенням вантажів, перевозкою пасажирів, наданням матеріальних послуг та ін. Окрім того, до робітників відносяться двірники, прибиральниці, охоронці, кур'єри, гардеробники. Методичні рекомендації: При виконанні даного завдання необхідно вказати чисельність працівників відповідно до штатного розпису (за можливості копію штатного розпису додати до звіту як додаток) та дати характеристику персоналу за такою схемою (табл. 1.1): Таблиця 1.1 Приклад характеристики персоналу рідприємства

Також можна надати додаткову інформацію про персонал підприємства, наприклад: Забєліна Ірина Петрівна - засновник та директор підприємства, член Ради Українського товариства оцінювачів, голова Хмельницького територіального відділення, за фахом - інженер- економіст, термін практичної діяльності з оцінки майна - понад 9 років. Заступник директора - Алексеев Віктор Борисович- член ради Хмельницького територіального відділення УТО. За фахом - інженер-будівельник, термін практичної діяльності з оцінки майна - понад 9 років, за фахом - понад 40 років. Самостійна робота 1. Історія створення і розвитку підприємства 2. Правила внутрішнього розпорядку підприємства 1. Описати історію створення підприємства. 1. Історія створення і розвитку підприємства Методичні рекомендації: Характеристика підприємства повинна містити коротку історію виникнення (створення) підприємства, мета, завдання, місія підприємства, стратегія розвитку. Наприклад: Приватне підприємство « Консалтинг сервіс» було створено в 1998 році. Починаючи з квітня 2001 року, його фахівці виконують роботи з оцінки майна, надають юридичні та консалтингові послуги і на даний чає воно є одним із ведучих представників фахового виконання робіт серед оціночних фірм Хмельницького регіону. Підприємство здійснює також оцінку об’єктів з метою приватизації, включене в державний реєстр суб’єктів оціночної діяльності(№…). Принципом роботи підприємства є бездоганна репутація та довіра клієнтів. Проте найважливішим надбанням є багаточисельні позитивні відгуки та рекомендації замовників, серед яких - банки, державні та комунальні установи та підприємства, робота з якими є основним показником якості нашої праці. 2. Правила внутрішнього розпорядку підприємства Теоретичний матеріал Реквізити правил внутрішнього розпорядку підприємства: 1 - назва виду документа (ПРАВИЛА); 2 - дата; 3 - індекс; 4 - місце видання; 5 - гриф затвердження; 6 - заголовок до тексту (може поєднуватися з назвою виду документа); 7 - текст (може складатися з розділів, підрозділів, пунктів, підпунктів); 8 - підпис; 9 - гриф погодження (оформляють у разі потреби на другому примірнику); 10 -візи; 11 - позначка про виконавця. Необхідно знати, що обов’язки працівника перелічені в колективному договорі, в посадових інструкціях, інструкціях з охорони праці, пожежної безпеки, в наказах щодо обов’язків окремих працівників. Але за відсутності правил внутрішнього трудового розпорядку, укладених у письмовій формі, працівники підприємства позбавлені законних прав на працю, тобто роботодавець може звільнити будь-кого з власної примхи. Посадо́ва інстру́кція - документ, що визначає організаційно-правове становище працівника в структурному підрозділі, що забезпечує умови для його ефективної праці. Посадова інструкція - це обов'язковий кадровий документ. Посадові інструкції складаються з розділів: «Загальні положення», «Завдання та обов'язки», «Права», «Відповідальність», «Повинен знати», «Кваліфікаційні вимоги» та «Взаємовідносини (зв'язки) за професією, посадою». У робочих інструкціях розділи «Загальні положення», «Взаємовідносини (зв'язки) за професією» можуть бути відсутні. Методичні рекомендації: При виконанні даного завдання необхідно знати, що Правила внутрішнього трудового розпорядку - це розроблений роботодавцем у встановленому порядку документ, який регламентує організацію праці і за допомогою якого підприємство забезпечує дотримання трудової дисципліни та нормативну поведінку працівників. При виконанні завдання необхідно: 2.1. ознайомитися з Правилами і скласти таблицю реквізитів Правил. За можливості витяг з Правил додати до звіту як додаток. 2.2. ознайомитися з посадовими інструкціями оцінювача(ріелтора) Інструкції додати до звіту практики як додаток. Література: 1. Конституція України. [Текст]: офіц. текст: [прийнята на п’ятій сесії Верховної Ради України 28 червня 1996 р. із змінами, внесеними Законом України від 8 грудня 2004 р.: станом на 1 січня 2006 р.]. – К.: Мін-во Юстиції України, 2006. – 124 с. – ISBN 966-7630-14-5. 2. Господарський кодекс України [Текст]: зі змінами та доп. станом на 25 серпня 2009 року. - К.: Паливода А. В., 2009. - 192 с. 3. Про охорону праці: Закон України/ ВВР, 1992, № 49 ст.668 (зі змінами та доповненнями).

Тема 2. Напрями оціночної діяльності підприємства-бази практикиПлан: 1. Характеристика напрямів оціночної (видів ріелторської) діяльності 2. Особливості державного регулювання оціночної (ріелторської) діяльності 3. Процедура одержання (анулювання) сертифіката суб’єкта оціночної діяльності, кваліфікаційного посвідчення оцінювача (сертифікату фахівця з продажу нерухомості) Самостійна робота 1. Характеристика саморегульованих організацій оцінювачів (ріелторів) 2. Права, обов’язки та відповідальність оцінювачів (ріелторів) і суб’єктів оціночної (ріелторської) діяльності 3. Основні положення Кодексу етики оцінювача (ріелтора) Література: 1. Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні [Текст]: закон України від 12.07.2001р. № 2658 // Відомості Верховної Ради України. - 2001. - № 47. 2. Наказ Фонду Державного майна України «Про затвердження Порядку ведення Державного реєстру оцінювачів та суб’єктів оціночної діяльності » від 10.06.2013 N 796 Режим доступу до наказу: http://zakon4.rada.gov.ua/laws/show/z0937-13 3. Оцінка об’єктів нерухомості [Текст]: навч. посіб./ В. І. Пазинич, Л. А. Свистун; Полтавський національний технічний університет імені Ю. Кондратюка. - К.: Центр учбової літератури, 2009. 1. Характеристика напрямів оціночної (видів ріелторської) діяльності підприємства-бази практики Теоретичний матеріал Оціночна діяльність може здійснюватись за напрямати Постанова КМУ від 21 серпня 2014 р. № 358 «Про проведення оцінки для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства» Ріелторська діяльність може здійснюватись шляхом надання наступних ріелторських послуг (проект ЗУ «Про ріелторську діяльність» ст..13): 1) посередницька діяльність; 2) управління нерухомим майном; 3) ріелторська експертиза; 4) організація та проведення прилюдних (публічних) торгів, аукціонів та конкурсів щодо нерухомого майна; 5) інформаційно-консультаційна діяльність суб"єктів ріелторської діяльності. Методичні рекомендації: При висвітленні даного питанні необхідно вказати та охарактеризувати напрями оціночної діяльності(види ріелторських послуг) підприємства бази -практики відповідно до сертифікату суб’єкта оціночної діяльності (фахівця з продажу нерухомості)

2. Особливості державного регулювання оціночної (ріелторської) діяльності Теоретичний матеріал Регулювання оцінки майна і професійної оціночної діяльності являє собою систему механізмів забезпечення (гарантування) достовірності і об’єктивності оцінки майна, а також формування і розвитку відповідної інфраструктури. В процесі регулювання в той чи іншій мірі досягається присутня конкретному етапу суспільного розвитку « гармонія « суспільно значимих і корпоративних цілей. Основними механізмами регулювання оцінки майна і професійної оціночної діяльності являються: 1. Нормативно-методичне регулювання; 2. Організаційно-правові механізми сегментування і контролю ринку оціночних послуг; 3.організаційно-правові механізми « внутрішньо корпоративної ієрархії» 4. Організаційно-правові механізми регулювання доступу на ринок оціночних послуг. До механізмів нормативно- методичного регулювання відносяться: Стандартизована оцінка майна, яка полягає в розробці загальних стандартів оцінки майна і комплекса нормативних вимог їх виконання; Методичне регулювання окремих специфічних проблем практичної оціночної діяльності на різних сегментах ринку оціночних послуг. Методичні рекомендації: При виконанні завдання необхідно вказати чи підприємство-база практики включене в державний реєстр суб’єктів оціночної діяльності. Додати до звіту витяг з реєстру суб’єктів оціночної діяльності (http://www.spfu.gov.ua/_layouts/SPFUSiteDefinition/RegisterSOD.aspx) Наприклад (табл.2.1): Таблиця 2.1 Витяг з реєстру суб’єктів оціночної діяльності

У зв’язку з відсутністю правового регулювання діяльності агентств нерухомості в Україні сьогодні дуже складно розібратися в їх статусі та мірі відповідальності перед клієнтами. Вкажіть якими законодавчими актами керується підприємство-база практики (ріелторська фірма)

3. Процедура одержання (анулювання) сертифіката суб’єкта оціночної діяльності, кваліфікаційного посвідчення оцінювача (сертифікату фахівця з продажу нерухомості) Методичні рекомендації: При висвітленні даних питань необхідно звернутися до: - Закону України « Про оцінку майна, майнових прав та професійну оціночну діяльність». Стаття 15. Кваліфікаційне свідоцтво оцінювача Стаття 16. Порядок прийняття рішення про видачу, позбавлення, зупинення дії кваліфікаційного свідоцтва Стаття 18. Сертифікат суб'єкта оціночної діяльності Стаття 19. Порядок видачі сертифіката суб'єкта оціночної діяльності - Положення про сертифікацію ріелторів(http://www.asnu.net/pages/40/) Кваліфікаційні посвідчення оцінювача та сертифікату оціночної діяльності(фахівця з продажу нерухомості) додати до звіту як додаток. Самостійна робота 1. Характеристика саморегульованих організацій оцінювачів (ріелторів) Теоретичний матеріал Саморегулівними організаціями оцінювачів є всеукраїнські громадські організації, що об'єднують фізичних осіб, які визнані оцінювачами в порядку, встановленому Законом України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні», отримали свій статус відповідно до вимог цього Закону та здійснюють повноваження з громадського регулювання оціночної діяльності. Утворення та порядок діяльності саморегулівних організацій оцінювачів регулюються законодавством про об'єднання громадян з урахуванням особливостей, встановлених цим Законом. Саморегулівні організації оцінювачів є юридичними особами, які діють на засадах самоврядування і діяльність яких не має на меті отримання прибутку. Методичні рекомендації: При виконанні даного завдання необхідно: 1.1. Дати визначення поняття саморегулівної організації 1.2. Вказати назви саморегулвних організацій оцінювачів (ріелторів) України. Вказати їх завдання та функції та до яких з них має відношення підприємство-база практики. (Склад Ради Хмельницького відділення УТО додати до звіту (http://www.uto.com.ua/uk/2013-02-22-11-13-13.html?start=4)) Наприклад: Асоціація фахівців з нерухомості України (АФНУ) була заснована в 1995 році. АФНУ – це всеукраїнська громадська організація, яка створена з метою об’єднання громадян, що займаються здійсненням операцій з нерухомим майном (ріелторською діяльністю), для представництва та захисту соціальних, економічних, творчих та інших спільних інтересів своїх членів, а також підтримка ріелторської діяльності в Україні.

2. Права, обов’язки та відповідальність оцінювачів (ріелторів) і суб’єктів оціночної (ріелторської) діяльності Методичні рекомендації: 2.1. Для виконання даного завдання зверніться до закону України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні», Розділ VI.(вкажіть нормативний документ, який регулює права, обов’язки та відповідальність ріелторів і суб’єктів ріелторської діяльності. 2.2. Проаналізуйте дотримання законодавства з даних питань підприємством базою практики

3. Основні положення Кодексу етики оцінювача (ріелтора) Теоретичний матеріал Ріелторською діяльністю є підприємницька діяльність, яка полягає в наданні визначених цим та іншими законами України послуг фізичним та юридичним особам (споживачам ріелторських послуг) при здійсненні ними операцій з нерухомістю та/або реалізації ними прав на нерухоме майно. Ріелторська діяльність може здійснюватись лише суб'єктами ріелторської діяльності. Ріелторська діяльність є виключним видом діяльності суб'єктів ріелторської діяльності. Суб'єктам ріелторської діяльності не дозволяється здійснення іншої діяльності окрім ріелторської. Ріелтор – це той, хто займається нерухомістю, працюючи у Ріелторському бюро(Агенції з нерухомості). Саме слово походить від англійського “realty”, що означає „нерухомість, нерухоме майно”. Класифікатор професій ДК 003:2005(заміна ДК 003:95),який затверджений Наказом №375 від 26.12.2006р. Державним комітетом України з питань технічного регулювання та політики споживання, у показчику професійних назв під КОД КП 3413 РІЕЛТЕР, під КОД КП 3413 ВИПУСК ДКХП 1. Агент з нерухомості, довідник кваліфікаційних характеристик професій робітників,,містить в собі характеристику професій "агент нерухомості"- ким по суті є "ріелтер". У правових документах, що діють на території нашої держави, немає жодного акта, який би встановлював вимоги до кваліфікаційного рівня таких посередників, регулював їх діяльність, сертифікацію та можливість притягнення до відповідальності. Методичні рекомендації: Для відпрацювання даного завдання ознайомтеся з матеріалами сайтів: http://www.reallook.com.ua/4971/yak-profesijni-uchasniki-rinku-neruxomosti-rielteri-zobov-yazani/ http://uto-odessa.at.ua/load/normativnaja_dokumentacija_uoo/kodeks_profesijnoji_etiki/4-1-0-16 Тема 3. Стандарти оціночної діяльності. Методичні підходи оцінювання об’єктів власності План: 1. Загальна характеристика Національних стандартів. Основні положення 2. Принципи оцінки. Бази оцінки 3. Підходи до оцінки та їх характеристика Самостійна робота 1. Характеристка міжнародних стандартів оцінки 2. Принцип найбільш ефективного використання Література: 1. Про затвердження Національного стандарту №1 «Загальні засади оцінки майна і майнових прав»: постанова Кабінету Міністрів України від 10.09.2003 р. №1440. // Офіційний вісник України. – 2003. - № 37. – Ст. 64 2. Оцінка об’єктів нерухомості [Текст]: навч. посіб./ В. І. Пазинич, Л. А. Свистун; Полтавський національний технічний університет імені Ю. Кондратюка. - К.: Центр учбової літератури, 2009.

1. Загальна характеристика Національних стандартів. Основні положення Теоретичний матеріал Національні стандарти є основними нормативно- правовими актами з оцінки майна, завдяки яким встановлюються вимоги до змісту звітів про оцінку майна та порядку їх рецензування. НАЦІОНАЛЬНИЙ СТАНДАРТ N 1 "Загальні засади оцінки майна і майнових прав" - є обов'язковим для застосування підчас проведення оцінки майна та майнових прав (далі - майно) суб'єктами оціночної діяльності, а також особами, які відповідно до законодавства здійснюють рецензування звітів про оцінку майна. НАЦІОНАЛЬНИЙ СТАНДАРТ N 2 "Оцінка нерухомого майна" є обов'язковим для застосування під час проведення оцінки нерухомого майна (нерухомості) суб'єктами оціночної діяльності, а також особами, які відповідно до законодавства здійснюють рецензування звітів про оцінку майна та проводять державну експертизу звітів з експертної грошової оцінки земельних ділянок державної та комунальної власності у разі їх продажу. НАЦІОНАЛЬНИЙ СТАНДАРТ N 3 "Оцінка цілісних майнових комплексів" є обов'язковим для застосування під час проведення оцінки цілісного майнового комплексу суб'єкта господарювання НАЦІОНАЛЬНИЙ СТАНДАРТ N 4 "Оцінка майнових прав інтелектуальної власності" є обов’язковим для застосування суб’єктами оціночної діяльності під час проведення оцінки майнових прав інтелектуальної власності, а також особами, які здійснюють відповідно до законодавства рецензування звітів про оцінку. Методичні рекомендації: 1. При висвітленні питань необхідно звернутися до національних стандартів оцінки, та скласти таблицю основних положень стандарту(табл..3.1): Таблиця 3.1 Основні положення Національних стандартів оцінки

2. Принципи оцінки. Бази оцінки Теоретичний матеріал Принципи в загальному розумінні – це встановлені минулим досвідом правила, настанови, положення (судження), яких слід дотримуватися, щоб те, що виконується, максимально ефективно досягло бажаного або максимально наближеного до нього результату. Принципи, пов'язані з ринковою середовищем – залежності, відповідності, від попиту й пропозиції, конкуренції, зміни Принцип найкращого і ефективнішого використання об'єкта нерухомості Принципи, засновані на уявленнях користувача – корисності, заміщення, очікування Принципи, пов’язані з експлуатацією об’єкта - внеску; граничної продуктивності; збалансованості. Міжнародні стандарти МКСО розрізняють такі види вартості за базою оцінки: - Ринкова база оцінки: - ринкова вартість; - Бази оцінки,що відмінні від ринкової: інвестиційна вартість, ліквідаційна вартість, вартість користування (споживача),страхова вартість,вартість для оподаткування вартість діючого підприємства, утилізаційна вартість. Методичні рекомендації: При виконанні завдання необхідно: 2.1. Скласти таблицю принципів оцінки (табл..3.2) Таблиця 3.2 Характеристика принципів оцінки

2.2. Описати ринкові та неринкові види вартості та вказати ціль визначення конкретного виду вартості. З цією метою необхідно сформувати табл. 3.3 Таблиця 3.3 Характеристика видів вартості

2.3. Ознайомитися зі звітом оцінки та сторінку висновку про вартість майна додати до звіту як додаток. Наприклад: ВИСНОВОК про вартість майна Замовник – Хмельницька комунальна міжлікарняна аптека “Лік-Фарм”. Виконавець - суб’єкт оціночної діяльності - ТзОВ “Поділля-Експерт”. Назва об’єкту оцінки – автомобіль ВАЗ 21063, 1987 року випуску. Коротка характеристика – тип ТЗ – легковий седан - В, колір бежевий, державний № 01825ХІ. Мета оцінки – визначення вартості об’єкта оцінки для подальшого відчуження, згідно чинного законодавства. Дата оцінки – на 10 червня 2011 року. Вид вартості - ринкова вартість. Застосовані методичні підходи – порівняльний підхід. Ринкова вартість об’єкта оцінки станом на 10 червня 2011 року становить (без урахування ПДВ):9951 (Дев’ять тисяч дев’ятсот п’ятдесят одна) грн., або 1248 (Одна тисяча двісті сорок вісім) дол. США. Директор Іванов І.І. Оцінювач Сидоренко С.П.

3. Підходи до оцінки та їх характеристика Теоретичний матеріал Методичні підходи - загальні способи визначення вартості майна, які грунтуються на основних принципах оцінки. Згідно із Національним Стандартом 1 для оцінки майна застосовуються такі основні методичні підходи: витратний, дохідний, порівняльний Методичні рекомендації: При виконанні завдання необхідно: 3.1. Скласти таблицю методичних підходів і методівоцінки. Таблиця 3.4 Характеристика методичних підходів і методів оцінки

3.2. Вказати сферу застосування кожного методичного підходу, їх переваги і недоліки (табл..3.5) Таблиця 3.5 Переваги і недоліки методичних підходів оцінки власності

3.3. Витяг зі звіту оцінки додати до звіту практики. Наприклад: Витяг зі звіту: 3.4. Обґрунтування прийнятих підходів Для проведення даної оцінки можна використати два методичні підходи: Витратний підхід, оснований на заміщенні оцінюваного об’єкта шляхом нового будівництва функціонального будинку – аналога з подібними конструктивними елементами і з врахуванням вартості права користування земельною ділянкою. Порівняльний підхід (аналогів продажу) базується на порівняльному аналізі цін продажу об’єктів, що подібні до об’єкта оцінки. Застосування підходу полягає в попередньому зборі даних про ринок продажу і пропозицій по об’єктах нерухомості, аналогічних з тим, що оцінюється. Підбираються найбільш близькі по параметрах еквіваленти, ціни на які надалі коригуються з урахуванням параметрів, по яких об’єкт, що оцінюється і об’єкт порівняння відрізняються один від одного. Самостійна робота 1. Характеристика міжнародних стандартів оцінки Теоретичний матеріал Завдання міжнародних стандартів: - сприяння міжнародній торгівлі і життєздатності міжнародних ринків майна та майнових праві, підтримуючи прозорість фінансових звітів, а також достовірність оцінок, що застосовуються до забезпечення запозичень та іпотеки, до правочинів із переходом права власності, при розв’язанні судових спорів або для цілей оподаткування; - служити професійним орієнтиром для оцінювачіву всьому світі, дозволяючи їм відповідати вимогам міжнародних ринків майна щодо достовірності оцінок і вимогам міжнародного ділового співтовариства до фінансової звітності; -запроваджувати стандарти оцінки та фінансової звітності для потреб як промислово розвинутих країн, так і таких, що розвиваються Методичні рекомендації: При виконанні даного завдання необхідно: 1.1. Вказати завдання міжнародних стандартів оцінки та їх структуру. З цією метою необхідно скласти таблицю. Витяг зі стандартів додати до звіту практики. Таблиця 3.6 Характеристика міжнародних стандартів

1.2. Вказати особливості застосування міжнародних стандартів в практиці оцінки підприємства-бази практики

2. Принцип найбільш ефективного використання Теоретичний матеріал Принцип найкращого і ефективнішого використання об'єкта нерухомості – вибирається варіант використання, у якому за об'єкт можливо заплачено найбільша ціна. Якщо ділянку вільний від будівель, то з найефективнішого варіанта використання земельних ділянок, оцінювач визначає, який об'єкт необхідно побудувати. Якщо забудова дільниці є, то оцінювач визначає, збільшувати чи вартість ділянки на величину вартості даного будівлі чи зменшити на величину витрат з зносу даного будівлі при обраному варіанті використання земельних ділянок. Методичні рекомендації: При виконанні даного завдання необхідно: 1.1. Витяг зі звіту оцінки про найкраще і найбільш ефективне використання об’єкта оцінки додати до звіту практики. Наприклад: ….по вказаним вище причинах знос, або перепрофілювання оцінюваного об’єкта – будівлі, на момент оцінки законодавчо та нормативно не дозволені і економічно недоцільні. Резерви найбільш ефективного використання об’єкта нерухомості слід шукати в його раціональному використанні. “Оцінювач” вважає, що для об’єкта оцінки при існуючому місцерозташуванню, об’ємно – конструктивних рішеннях, рівні облаштування можливе його існуюче використання.

Тема 4. Підстави та цілі проведення незалежного оцінювання (надання ріелторських послуг)План: 1. Загальні вимоги проведення незалежної оцінки майна (технології надання ріелторських послуг) 2. Порядок укладання договору на проведення оцінки майна (надання ріелторських послуг) 3. Випадки обов’язкового проведення оцінки майна. Самостійна робота 1. Основні реквізити та умови договору. Оформлення бланку договору оцінки майна (ріелторських послуг) 2. Вимоги проведення оцінки для цілей приватизації, оподаткування Література: 1. Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні [Текст]: закон України від 12.07.2001р. № 2658 // Відомості Верховної Ради України. - 2001. - № 47. 2. Про затвердження Національного стандарту №1 «Загальні засади оцінки майна і майнових прав»: постанова Кабінету Міністрів України від 10.09.2003 р. №1440. // Офіційний вісник України. – 2003. - № 37. – Ст. 64. 2.Оцінка майна та майнових прав[Текст]: Нормативна база / Роїна О. М. – К.: КНТ, 2005. 3. Оцінка об’єктів нерухомості [Текст]: навч. посіб./ В. І. Пазинич, Л. А. Свистун; Полтавський національний технічний університет імені Ю. Кондратюка. - К.: Центр учбової літератури, 2009.

1. Загальні вимогипроведення незалежної оцінки майна (технології надання ріелторських послуг) Теоретичний матеріал Незалежна оцінка майна – це процес визначення його вартості на дату оцінки за процедурою, встановленою нормативно-правовими актами з оцінки майна, і є результатом практичної діяльності суб’єкта оціночної діяльності. Незалежна оцінка майна проводиться у такій послідовності: - укладення договору на проведення оцінки; - ознайомлення з об'єктом оцінки, збирання та оброблення вихідних даних та іншої інформації, необхідної для проведення оцінки; - ідентифікація об'єкта оцінки та пов'язаних з ним прав, аналіз можливих обмежень та застережень, які можуть супроводжувати процедуру проведення оцінки та використання її результатів; - вибір необхідних методичних підходів, методів та оціночних процедур, що найбільш повно відповідають меті оцінки та обраній базі, визначеним у договорі на проведення оцінки та їх застосування; - узгодження результатів оцінки, отриманих із застосуванням різних методичних підходів; - складання звіту про оцінку майна та висновку про вартість об'єкта оцінки на дату оцінки; - доопрацювання (актуалізація) звіту та висновку про вартість об'єкта оцінки на нову дату (у разі потреби). Методичні рекомендації: При виконанні завдання необхідно: 1.1. Описати процес незалежної оцінки на конкретному прикладі (інформацію взяти зі звіту оцінки вартості) Наприклад: 1. Укладення договору на проведення оцінки міжуправлінням комунального майна Хмельницької міської Ради та суб’єктом оціночної діяльності – ТзОВ “Поділля-Експерт” з метою проведення оцінки вартості нежитлового приміщення. 2…….

2. Порядок укладання договору на проведення оцінки майна (надання ріелторських послуг) Теоретичний матеріал: Договір на проведення оцінки майна укладається в письмовій формі та може бути двостороннім або багатостороннім. Істотними умовами договору на проведення оцінки майна є: - зазначення майна, що підлягає оцінці; - мета, з якою проводиться оцінка; - вид вартості майна, що підлягає визначенню; - дата оцінки; - строк виконання робіт з оцінки майна; - розмір і порядок оплати робіт; - права та обов’язки сторін договору; - умови забезпечення конфіденційності результатів оцінки, інформації, використаної під час її виконання; - відповідальність сторін за невиконання або неналежне виконання умов договору; - порядок вирішення спорів, які можуть виникнути під час проведення оцінки та прийняття замовником її результатів. Методичні рекомендації: При виконанні завдання необхідно: 1.1. Вказати етапи укладання договору підприємством - базою практики договору з клієнтами (ФДМУ). 1.2. Вказати вид договору, майно яке оцінюється, мету …(інформацію взяти з конкретного договору). Договір заповнений додати до звіту практики як додаток. Наприклад: Договір –двосторонній укладений в письмовій формі на проведення оцінки вартості нежитлового приміщення вбудованого, розташованого на другому та першому поверхах двохповерхової цегляної будівлі з підвалом. Будівля І групи капітальності. Мета оцінки – визначення ринкової вартості об’єкта для використання результатів оцінки для подальшого розрахунку орендної плати, в порядку визначеному законодавством 3. Випадки обов’язкового проведення оцінки майна Теоретичний матеріал: Законом України “Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні ” передбачено наступні випадки проведення оцінки: “Стаття 7. Випадки проведення оцінки майна. Методичні рекомендації: При виконанні завдання необхідно: 3.1. Ознайомитися зі ст.7 ЗУ « Про оцінку…» та описати випадки проведення оцінки(доцільно у вигляді таблиці) 3.2. Вказати перелік звітів оцінки базового відповідно до мети (за наявності інформації)

Самостійна робота 1. Основні реквізити та умови договору. Оформлення бланку договору оцінки майна (ріелторських послуг) При виконанні завдання необхідно: 1.1. Скласти таблицю реквізитів договору на проведення оціночних (ріелторських) послуг. Оформлений договір додати як додаток до звіту практики. Наприклад: Таблиця 4.1.

2. Вимоги проведення оцінки для цілей приватизації, оподаткування Теоретичний матеріал: 27 серпня 2014 р. Інформація ФДМУ про проведення оцінки для цілей оподаткування у зв’язку із змінами законодавства У зв’язку із набранням чинності Закону України «Про внесення змін до деяких законодавчих актів України щодо питань оціночної діяльності» від 29.05.2014р. №1284-VII та на виконання постанови Кабінету Міністрів України від 21.08.2014 р. №358 «Про проведення оцінки для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства» (далі – постанова) Фонд державного майна інформує. На виконання підпункту 2) пункту 4 зазначеної Постанови Фонд державного майна у встановленому законодавством порядку здійснює заходи щодо приведення діяльності суб’єктів оціночної діяльності, включених згідно з вимогами Порядку проведення оцінки для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства, затвердженого постановою Кабінету Міністрів України від 4 березня 2013 р. №231, до Державного реєстру оцінювачів та суб’єктів оціночної діяльності, у відповідність з вимогами Законів України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» і «Про оцінку земель». Зокрема, здійснюються організаційно-правові заходи щодо анулювання кваліфікаційних документів оцінювачів та сертифікатів суб’єктів оціночної діяльності з наступним їх виключенням з Державного реєстру оцінювачів та суб’єктів оціночної діяльності за напрямами (спеціалізаціями) оцінки 1.8 «Оцінка для цілей оподаткування та нарахування і сплати інших обов'язкових платежів, які справляються відповідно до законодавства»; 2.3 «Оцінка для цілей оподаткування та нарахування і сплати інших обов'язкових платежів, які справляються відповідно до законодавства» та 3 «Оцінка для цілей оподаткування та нарахування і сплати інших обов'язкових платежів, які справляються відповідно до законодавства». Відповідно до підпункту 5) пункту 1 зазначеної Постанови Фонд державного майна за письмовим зверненням суб’єкта оціночної діяльності про намір провести оцінку для цілей оподаткування у строк, що не перевищує 10 робочих днів з дати надходження такого звернення, забезпечує надання суб’єктові доступу до єдиної бази даних звітів про оцінку з метою внесення ним інформації, яка міститься у звіті про оцінку, до такої бази. Методичні рекомендації: При виконанні завдання необхідно: 1. Ознайомитися з постановою Кабінету Міністрів України від 21.08.2014 р. №358 «Про проведення оцінки для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства» 2. Вказати основні положення вказаної постанови.

ЗМІСТОВИЙ МОДУЛЬ 2 ОЦІНОЧНА(РІЕЛТОРСЬКА) ДІЯЛЬНІСТЬ НА РИНКУ НЕРУХОМОСТІТема 5. Оцінювання нерухомостіТема 5.1. Особливості та функції ринку нерухомостіПлан: 1. Суб’єктна структура ринку нерухомості. Взаємозв’язок ринку нерухомості і ринку послуг 2. Класифікація, функції, переваги та недоліки ринку нерухомості 3. Огляд визначеного сегменту ринку нерухомості базового підприємства Самостійна робота 1. Особливості проведення консультування з питань стану та аналізу ринку нерухомості 2. Фактори, що впливають на розвиток ринку нерухомого майна Література: 1. Про затвердження Національного стандарту №2 «Оцінка нерухомого майна»: постанова Кабінету Міністрів України від 28.10.2004 р. №1442. // Офіційний вісник України. – 2004. - № 44. – Ст. 285. 2. Економіка нерухомості [Текст]: підруч. для студентів економічних спеціальностей вищих навч.закладів України / А. М. Асаул, І. А. Брижань, В. Я. Чевганова. - К.: Лібра, 2004. - с. 11

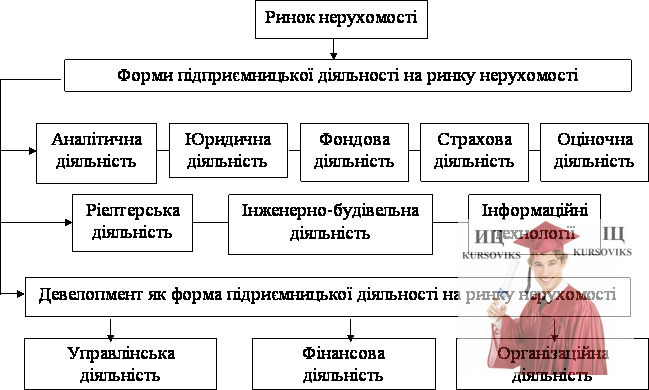

1. Суб’єктна структура ринку нерухомості. Взаємозв’язок ринку нерухомості і ринку послуг Теоретичний матеріал: Ринок нерухомості- це взаємозалежна система ринкових механізмів, що забезпечують створення, передачу, експлуатацію і фінансування об'єктів нерухомості1. Основні процеси функціонування ринку нерухомості -розвиток (створення), управління (експлуатація) та оборот прав на об'єкти нерухомості. Ринок нерухомості має складну, розгалужену структуру, і диференціювати його можна за різноманітними ознаками. Міра розвинутості ринку нерухомості багато в чому залежить від формування його інфраструктури, що включає в себе різноманітні операції і послуги, що надаються на ньому. Нині в Україні в ринковій структурі найбільш істотними є: - ріелтерські послуги - діяльність пов'язана з тими видами трансакційних витрат, що виникають у зв'язку зі збиранням, обробкою інформації, добором необхідних варіантів, забезпеченням достовірності відомостей про покупців, продавців, попит, пропозиції, ціни. - оціночні послуги -нерухомість, що купується, продається, обмінюється, інвестується і т. ін., має грошовий вираз, а отже, вимагає своєї оцінки. - страхові послуги на ринку нерухомості виконують дві функції. Перша запобігає знеціненню нерухомості, що пов'язана з ризиком функціонування самого об'єкта (можливість його фізичного знищення) та умовами його господарського обороту (виробничі ризики). Друга функція забезпечує страхування юридичної правомочності, пов'язаної з недоброякісним виконанням обов'язків за договорами або неналежним здійсненням операцій..). - кредитування - це діяльність спеціалізованих установ, які забезпечують власників нерухомості позичковими коштами, по-перше, під заставу нерухомості (короткострокове кредитування), а по-друге, для будівництва або для придбання нерухомості (власне іпотечне кредитування). Послуги з фінансування відрізняються своїм змістом від кредитування такими параметрами, як умови, терміни, наслідки. Процес фінансування не передбачає повернення вкладеної суми з процентом, а розрахований на отримання прибутку від самого об'єкта нерухомості. Реєстраційні послуги включають два аспекти: реєстрацію технічних параметрів об'єктів нерухомості та реєстрацію прав на їх володіння. У першому випадку систематизується інформація про фізичні характеристики об'єкта (його конструктивні особливості, наявність інженерного обладнання, технічний стан, площа яку він займає, наявність земельної ділянки і т. ін.). У другому випадку фіксується законність титулу власності. Головним критерієм цієї послуги виступає висока міра гарантії і захищеність права власності, надійності і безпеки операцій з нерухомістю. Така міра гарантії забезпечується державним контролем. Форми підприємницької діяльності ринку нерухомості висвітлено на рис. 5.1. Економічними суб'єктами ринку нерухомості є: - покупці (орендарі); - продавці (орендодавці); - професійні учасники ринку нерухомості Склад професійних учасників ринку нерухомості визначається переліком процесів, що відбуваються на ринку за участю держави, і переліком видів діяльності комерційних структур. Відповідно їх можна розділити на інституціональних не інституціональних учасників

Рис. 5.1 - Форми підприємницької діяльності на ринку нерухомості

Методичні рекомендації: При виконанні завдання необхідно: 1.1. Вказати економічних суб’єктів ринку нерухомості. До якої групи суб’єктів ринку відносять підприємство-базу практики. Дати загальну характеристику даній групі. 1.2. Скласти таблицю професійних учасників ринку нерухомості та додати до звіту оцінки як додаток. Вказати тих учасників, з якими співпрацює підприємство-база практики. Наприклад (табл.5.1): Таблиця 5.1 Професійні учасники ринку нерухомості

Продовження табл. 3.1

1.3. Скласти таблицю взаємозв’язку ринку послуг і сегменту ринку нерухомості на якому працює підприємство-база практики Наприклад (табл.5.2): Таблиця 5.2 Взаємозв’язок ринку послуг і сегменту ринку нерухомості

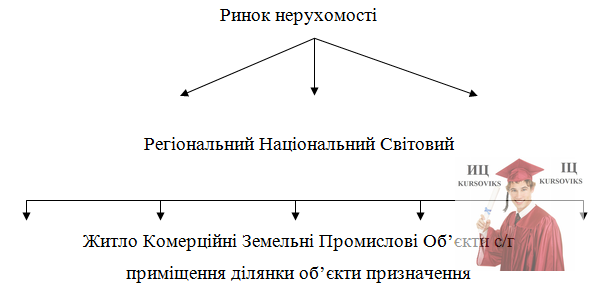

Теоретичний матеріал: 2. Класифікація, функції, переваги та недоліки ринку нерухомості Класифікаційні ознаки ринку нерухомості: За способом здійснення угод: - первинний ринок нерухомості; - вторинний ринок нерухомості. За видами угод: - ринок купівлі-продажу; - ринок оренди; - ринок іпотеки; Ринок речових прав (довірче управління). За ступенем готовності до експлуатації: - ринок незавершеного будівництва; - ринок нового будівництва; - ринок будівництва, що підлягає реконструкції. За формою власності: - ринки приватних об’єктів нерухомості; - ринки державних і комунальних об’єктів нерухомості. По галузях: - ринок промислових і сільськогосподарських об’єктів; - ринок суспільних і рекреаційних будівель та споруд. За функціональним призначенням: - ринок житлової нерухомості; - ринок виробничих будівель; - невиробничих будівель та приміщень; - готелів; - торгових приміщень. За видом об’єктів нерухомості: - земельний ринок; - будівлі та споруди; - приміщення; - підприємства як майнові комплекси. Методичні рекомендації: При виконанні завдання необхідно: 2.1. Скласти таблицю або рисунок класифікації ринку нерухомості. Дати детальну характеристику одній з класифікаційних ознак, яка,не вашу думку, має найбільше відношення до діяльності підприємства бази практики Наприклад: З існуючих ринків нерухомості нині найбільш розвинутими є ринки земельних ділянок, житлової і комерційної (нежитлової) нерухомості. Підприємство – база практики АН «Ідеал» працює на як на первинному так і на вторинному ринку житлової нерухомості. Класифікація ринку за вищевказаними ознаками сформована у вигляді рис. 5.2. Первинний і вторинний ринки, виступаючи двома частинами єдиного ринку нерухомості, взаємно впливають один на одного. Наприклад, ціни вторинного ринку - це особливий орієнтир, який показує, наскільки рентабельним є нове будівництво при існуючому рівні затрат. Взаємний вплив попиту та пропозиції на первинному і вторинному ринках нерухомості виступає фактором, що істотно ускладнює аналіз сфери обігу й вибір правильних рішень щодо інвестування в нерухомість. Особливо складним це завдання є ще й тому, що договори на ринку нерухомості носять, як відомо, приватний та найчастіше конфіденційний характер. Це серйозно утруднює збір необхідної інформації.

Рис. 5.2 - Класифікація ринку нерухомості 2.2. При виконанні завдання необхідно скласти таблицю переваг та недоліків ринку нерухомості за тим сегментом на якому працює підприємство-база прктики. Наприклад: АН «Ідеал» працює на ринку житлової нерухомості. За даними агентства сьогодні «хрущовки» та «сталінки» цікавлять покупців все рідше: перевага надається житлу в новобудовах. За оцінками експертів, на «первинці» купується вдвічі більше житла, ніж на вторинному ринку. Розглянемо причини популярності новобудов, а також з’ясуємо всі негативні фактори, які можуть виникнути при купівлі таких квартир (табл.5.3). Таблиця 5.3 Переваги і недоліки ринку новобудов

3. Огляд визначеного сегменту ринку нерухомості базового підприємства Методичні рекомендації: При виконанні завдання необхідно: 3.1. Здійснити загальний огляд ринку на якому працює підприємство-база практики. Наприклад: Підприємство-база практики працює на ринку комерційної нерухомості. Поняття комерційної нерухомості включає в себе: офісні приміщення (в т.ч. офіси відкритого типу й офіси закритого типу), магазини, ресторани, кафе, торгівельні центри, склади, виробничі приміщення, будівлі заводів, майнові комплекси, будівельні площадки ті ін. Сьогодні комерційна нерухомість набагато привабливіша для інвестиційних цілей, ніж житлова. Комерційну нерухомість купляють з різними завданнями: для здачі в оренду, реконструкції та перепродажу, для ведення власного бізнесу. Серед основних тенденцій розвитку української комерційної нерухомості в першому півріччі 20-n році експерти називають наступні: - зростання орендних ставок в торгівельному і офісному сегментах комерційної нерухомості; - збереження і навіть збільшення розриву між попитом і пропозицією; - збільшення вартості проектного фінансування; банки більш консервативно підходять до кредитування нових проектів комерційної нерухомості. У зв'язку з погіршенням умов фінансування на ринку комерційної нерухомості стався якийсь спад активності розвитку проектів, що знаходяться на етапі проектування або початкової стадії будівництва. Продовжується тенденція введення об'єктів комерційної нерухомості в експлуатацію із запізненням від заявлених термінів. На сьогоднішній день девелоперськими структурами як ніколи витребувана послуга оцінки комерційної нерухомості. Таблиця пропозицій комерційної нерухомості м. Хмельницький надана в додатку... Зразок таблиці додатку

Самостійна робота 1. Особливості проведення консультування з питань стану та аналізуринку нерухомості При виконанні даного завдання необхідно вказати яким чином надаються консультації споживачам послуг та хто їх надає. Наприклад: В штатному розписі підприємства-бази практики є посада менеджера по роботі з клієнтами, яку займає Петренко В.В. (по сумісництву виконує функції аналітика ринку житлової нерухомості). Він надає споживачам та працівника підприємства інформацію про стан та тенденції розвитку ринку житлової нерухомості. Наприклад, у вересні 20___ роки будівництво зросло на ____% порівняно з серпнем цього року. Про це повідомляє Державна служба статистики. За інформацією Держстатистики, у вересні в порівнянні з серпнем нинішнього року збільшилися (зменшилися) обсяги будівництва житлових будівель на 7%, нежитлових – на _____%. Також збільшилися (зменшилися) обсяги будівництва та інженерних споруд – на ____%. Одночасно в річному вимірі (вересень 20___ до вересня 20____ року) обсяги будівництва впали (зросли) на _____%, а в січні-вересні – на ____%. Крім того, за повідомленням відомства, в січні-вересня 20____ року компанії виконали будівельних робіт на загальну суму ______ млн грн. Примітка: Огляд ринку житлової нерухомості м. Хмельницький можна знайти за адресою: http://dim.km.ua/news/id/461

2. Фактори, що впливають на розвиток ринку нерухомого майна Теоретичний матеріал: 1. Економічні фактори. Вартість майна прямо зумовлена характером економічного розвитку міста, в якому він розміщений. 2. Нормативно-правові фактори. Правила зонування і будівельні норми є важливими гарантами стабільності району. 3. Екологічні фактори. Під екологічними факторами під час оцінки нерухомості розуміють сукупність природних і природно-антропогенних факторів, що не є засобами праці, предметами споживання або джерелами енергії і сировини, але безпосередньо впливають на ефективність і корисність об’єкта нерухомості. 4. Політичні фактори зумовлені рівнем стабільності законодавства і політичної влади, наявністю гарантій прав власності. 5. Фізичні фактори. До них належать власне параметри нерухомості, характеристики земельної ділянки, навколишнього середовища- тобто все те, що є об’єктивною характеристикою самого об’єкта. 6. Місцерозташування – необхідно розглядати на трьох рівнях: регіональному, місцевому та безпосереднього оточення. Методичні рекомендації: При виконанні завдання необхідно: 2.1. Скласти таблицю факторів, які впливають на ринок нерухомості (конкретного сегменту ринку, на якому працює підприємство-база практики) Наприклад: На ринок нерухомостівпливають соціально-економічні, екологічні, політичні та інш. фактори. Провівши дослідження факторів впливу на ринок житлової нерухомості складемо узагальнюючу таблицю факторів (табл..5.4) Таблиця 5.4 Фактори ринку житлової нерухомості

Тема 5.2. Класифікація та правочини об’єктів нерухомостіПлан: 1. Класифікація житлової та нежитлової нерухомості за різними ознаками 2. Види правочинів з нерухомістю Самостійна робота 1. Порядок державної реєстрації прав на нерухоме майно та їх обтяжень 2. Порядок надання інформації з Державного реєстру речових прав на нерухоме майно Література: 1. Економіка нерухомості [Текст]: підруч. для студентів економічних спеціальностей вищих навч.закладів України / А. М. Асаул, І. А. Брижань, В. Я. Чевганова. - К.: Лібра, 2004. 2. «Про затвердження Порядку державної реєстрації прав на нерухоме майно та їх обтяжень і Порядку надання інформації з Державного реєстру речових прав на нерухоме майно»: постанова Кабінету Міністрів України від 17.10.2013 р. №868.// [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/laws/show/868-2013-п.

1. Класифікація житлової та нежитлової нерухомості за різними ознаками Теоретичний матеріал: В 2006 році фахівцями Української будівельної асоціації (УБА) розроблена класифікація житлової нерухомості, яка носить рекомендаційний характер. Було розроблено більше 100 параметрів, за якими оцінюється житло і визначається його приналежність до якого-небудь класу. Всі ці параметри для зручності оцінки були розділені на сім категорій. Перша категорія - це місцерозташування будинку. Кожне місто має певну розбивку на зони, які визначають клас перебування там новобудов. Наприклад, у Хмельницькому їх шість - безпосередній історичний центр міста; прилеглі до нього центральні вулиці; що мають, крім житлового фонду, ще й певний рівень бізнес-активності та відповідну інфраструктуру, а також промислові та спальні райони, що знаходяться на околицях. Друга категорія - це безпосередньо будівельні і технічні характеристики будівлі та її конструктивних елементів. Матеріали та обладнання при цьому відносяться до окремого пункту. Крім того, важливу роль відіграють облаштування самої будівлі і прибудинкової території, його соціальна, технічна інфраструктура, а також організація управління і експлуатації. Виходячи з цього, ми маємо п’ять класів житла - соціальне, економ, бізнес, преміум і де-люкс. Методичні рекомендації: 1. При відпрацюванні даного завдання необхідно: Дослідити ринок нерухомості м. Хмельницький на конкретну дату за такими напрямками: - ринок житла; - ринок офісних приміщень - ринок складських приміщень і т.д 1.1. Скласти таблицю класифікації об’єктів житлової нерухомості, які пропонують на ринку нерухомості м. Хмельницького за такими класифікаційними ознаками (табл..5.5): Таблиця 5.5 Класифікації об’єктів житлової нерухомості м. Хмельницький

1.2. Здійснити огляд реального стану ринку об’єктів нежитлової нерухомості (табл..5.6). Таблиця 5.6 Класифікації об’єктів нежитлової нерухомості м. Хмельницький

2. Види правочинів з нерухомістю Теоретичний матеріал: Ст. 202 Цивільного кодексу України визначає правочин як дію особи, спрямовану на набуття, зміну або припинення цивільних прав та обов'язків. Правочин, зокрема договір, є однією з найпоширеніших підстав виникнення, зміни та припинення цивільних правовідносин у системі юридичних фактів. Через що інститут правочинів можна назвати одним з найважливіших у науці цивільного права. Слід зазначити, що право власності на житловий будинок, квартиру, дачу, садовий будинок, гараж, інші будівлі і споруди, що відчужуються, може бути підтверджено, зокрема, одним з таких правовстановлювальних документів або їх дублікатів: нотаріально посвідченим договором купівлі-продажу, пожертви, довічного утримання (догляду), ренти, дарування, міни, лізингу; спадковим договором; свідоцтвом про придбання арештованого нерухомого майна з публічних торгів; свідоцтвом про придбання заставленого майна на аукціоні (публічних торгах); свідоцтвом про право власності на об’єкти нерухомого майна; свідоцтвом про право на спадщину; свідоцтвом про право власності на частку в спільному майні подружжя; договором про поділ спадкового майна; договором про припинення права на утримання за умови набуття права на нерухоме майно; договором про припинення права на аліменти для дитини у зв’язку з передачею права власності на нерухоме майно; договором про виділення частки в натурі (поділ); іпотечним договором, договором про задоволення вимог іпотекодержателя, якщо умовами таких договорів передбачено передачу іпотекодержателю права власності на предмет іпотеки; рішенням суду; договором купівлі-продажу, зареєстрованим на біржі, за наявності відмітки на ньому про реєстрацію відповідних прав тощо. Методичні рекомендації: 1. При відпрацюванні даного завдання необхідно: 1.1. Вказати види правочинів щодо нерухомості з посиланням на законодавчу базу. Які правочини здійснює підприємство-база практики. 1.2. Описати процес реєстрації правочинів відновідно до законодавства