Робоча програма економічної практики з навчальної дисципліни Економічний аналіз, Фінансовий облік

« Назад

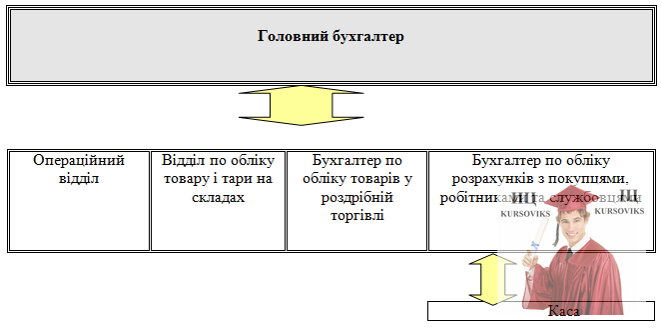

ЗМІСТРОБОЧА ПРОГРАМА ЕКОНОМІЧНОЇ ПРАКТИКИ З ДИСЦИПЛІНИ „ЕКОНОМІЧНИЙ АНАЛІЗ” НА БАЗІ ВІДКРИТОГО АКЦІОНЕРНОГО ТОВАРИСТВА “ЧЕРНІВЕЦЬКИЙ ДОМОБУДІВНИЙ КОМБІНАТ”. 3 РОБОЧА ПРОГРАМА ЕКОНОМІЧНОЇ ПРАКТИКИ З ДИСЦИПЛІНИ „ФІНАНСОВИЙ ОБЛІК” НА БАЗІ ВІДКРИТОГО АКЦІОНЕРНОГО ТОВАРИСТВА “ЧЕРНІВЕЦЬКИЙ ДОМОБУДІВНИЙ КОМБІНАТ”. 7 ФІНАНСОВИЙ ОБЛІК.. 16 ТЕМА 1. ОСНОВИ ОРГАНІЗАЦІЇ ФІНАНСОВОГО ОБЛІКУ.. 16 ТЕМА 2. ОБЛІК ГРОШОВИХ КОШТІВ.. 20 ТЕМА 3. ОБЛІК ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ 26 ТЕМА 4. ОБЛІК НЕОБОРОТНИХ АКТИВІВ.. 29 ТЕМА 5. ОБЛІК ЗАПАСІВ.. 36 ТЕМА 6. ОБЛІК ВИТРАТ ВИРОБНИЦТВА ТА ВИПУСКУ ГОТОВОЇ ПРОДУКЦІЇ 39 ТЕМА 7. ОБЛІК ЗОБОВ’ЯЗАНЬ. 44 ТЕМА 8. ОБЛІК РОЗРАХУНКІВ З ОПЛАТИ ПРАЦІ ТА СОЦІАЛЬНОГО СТРАХУВАННЯ.. 46 ТЕМА 9. ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ.. 49 ТЕМА 10. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА.. 52 ТЕМА 11. ОБЛІК ВЛАСНОГО КАПІТАЛУ.. 55 ВИСНОВКИ.. 60 ЕКОНОМІЧНИЙ АНАЛІЗ. 61 ТЕМА 1. АНАЛІЗ ВИРОБНИЦТВА ТА РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 61 ТЕМА 2. АНАЛІЗ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ 75 ТЕМА 3. АНАЛІЗ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ 87 ТЕМА 4. АНАЛІЗ ВИКОРИСТАННЯ МАТЕРІАЛЬНИХ РЕСУРСІВ.. 100 ТЕМА 5. АНАЛІЗ ВИТРАТ НА ВИРОБНИЦТВО ПРОДУКЦІЇ 109 ТЕМА 6. АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА.. 113 ТЕМА 7. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ 126 РОБОЧА ПРОГРАМА ЕКОНОМІЧНОЇ ПРАКТИКИ З ДИСЦИПЛІНИ „ЕКОНОМІЧНИЙ АНАЛІЗ” НА БАЗІ ВІДКРИТОГО АКЦІОНЕРНОГО ТОВАРИСТВА “ЧЕРНІВЕЦЬКИЙ ДОМОБУДІВНИЙ КОМБІНАТ”ТЕМА 1. АНАЛІЗ ВИРОБНИЦТВА ТА РЕАЛІЗАІЇ ПРОДУКЦІЇ Ознайомилась з: - інформаційною базою для аналізу виробництва та реалізації продукції; - наявністю укладених договорів на поставку продукції підприємства; - якістю планування виробництва, напруженістю планів діяльності як в цілому, так і окремих виробничих підрозділів. Виконала: - дала оцінку виконання виробничої програми як в цілому і за асортиментом, якістю, ритмічністю; - оцінила ступінь виконання плану реалізації продукції і виробничої програми; - визначила основні фактори, що вплинули на загальні обсяги виробництва протягом останніх років, зокрема у звітному періоді; - виявила резерви збільшення виробництва та реалізації продукції; - розробила заходи засвоєння виявлених резервів. ТЕМА 2. АНАЛІЗ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ Ознайомилась з: - якісним складом, структурою, динамікою трудових ресурсів підприємства; - інформаційним забезпеченням для проведення аналізу трудових ресурсів; - забезпеченістю підприємства трудовими ресурсами за категоріями, кваліфікацією, освітнім рівнем, як в цілому так і окремих підрозділів. Виконала: - визначила та проаналізувала показники руху трудових ресурсів; - проаналізувала використання робочого часу; - провела дослідження продуктивності праці та трудомісткості продукції; - дала оцінку витрат на заробітну плату та визначити вплив факторів на абсолютне та відносне відхилення фонду заробітної плати; - запропонувала шляхи підвищення ефективності використання трудових ресурсів. ТЕМА 3. АНАЛІЗ ЕФЕКТИВНОСТІ ВИКОРИСТАНННЯ ОСНОВНИХ ЗАСОБІВ Ознайомилась з: - інформаційною базою для аналізу основних засобів; - планами проведення ремонтів: поточних, планово-попереджувальних; - методикою проведення аналізу основних засобів. Виконала: - проаналізувала забезпеченість підприємства основними засобами для виконання виробничої програми; - провела аналіз динаміки складу і структури основних засобів та технічного стану; - дала оцінку ефективності використання основних засобів; - виявила резерви підвищення ефективності використання основних засобів; - провела факторний аналіз фондовіддачі; - проаналізувала екстенсивне та інтенсивне використання виробничого устаткування; - провела аналіз ефективності використання виробничих площ підприємства; - виявила резерви підвищення ефективності використання основних засобів, виробничих площ та запропонувала шляхи їх реалізації. ТЕМА 4. АНАЛІЗ ВИКОРИСТАННЯ МАТЕРІАЛЬНИХ РЕСУРСІВ Ознайомилась з: - інформаційною базою з аналізу використання матеріальних ресурсів; - методикою аналізу використання матеріальних ресурсів; - перевірила рахунок потреби в матеріальних ресурсах. Виконала: - дала оцінку забезпеченості потреби джерелами покриття, виявила ступінь забезпечення потреби в матеріальних ресурсах договорами на їх постачання (за строками, обсягом та асортиментом партій, якістю матеріалів) обґрунтованість договорів та їх фактичне виконання; - проаналізувала ефективність використання матеріальних ресурсів; - здійснила аналіз матеріаломісткості та її вплив на обсяги виробництва; - запропонувала резерви зниження матеріаломісткості та шляхи їх реалізації. ТЕМА 5. АНАЛІЗ ВИТРАТ НА ВИРОБНИЦТВО ПРОДУКЦІЇ Ознайомилась з: - методикою аналізу витрат на виробництво; - з інформаційною базою з аналізу витрат на виробництво. Виконала: - аналіз загальної суми витрат на виробництво; - аналіз витрат на 1 грн. продукції; - аналіз собівартості одиниці продукції; - аналіз витрат за елементами, статтями калькуляції; - виявила резерви зниження витрат на виробництво продукції та запропонувала шляхи їх реалізації. ТЕМА 6. АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА Ознайомилась з: - інформаційною базою з проведення аналізу фінансового стану підприємства; - методикою аналізу фінансового стану. Виконала: - провела аналіз структури та динаміки активів та пасивів; - дала оцінку ліквідності і платоспроможності; - проаналізувала фінансову стійкість підприємства, визначила її типи; - провела аналіз ділової активності підприємства; - узагальнила результати проведеного аналізу. ТЕМА 7. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ Ознайомилась з: - інформаційною базою з аналізу фінансових результатів; - вивчила методику здійснення аналізу фінансових результатів і показників рентабельності. Виконала: - аналіз обсягів, динаміки та структури фінансових результатів; - дала оцінку впливу факторів на фінансові результати від різних видів діяльності; - проаналізувала показники рентабельності; - провела аналіз розподілу та використання прибутку підприємства, його впливу на фінансовий стан; - запропонувала резерви збільшення прибутку, підвищення рівня рентабельності та шляхи її мобілізації. РОБОЧА ПРОГРАМА ЕКОНОМІЧНОЇ ПРАКТИКИ З ДИСЦИПЛІНИ „ФІНАНСОВИЙ ОБЛІК” НА БАЗІ ВІДКРИТОГО АКЦІОНЕРНОГО ТОВАРИСТВА “ЧЕРНІВЕЦЬКИЙ ДОМОБУДІВНИЙ КОМБІНАТ”ТЕМА 1. ОСНОВИ ОРГАНІЗАЦІЇ ФІНАНСОВОГО ОБЛІКУ Ознайомилась: - із Законом України „Про бухгалтерський облік та фінансову звітність в Україні”; - з посадовими інструкціями працівників бухгалтерії; - з формою ведення обліку на підприємстві; - з Робочим планом рахунків, що використовуються на підприємстві; - з графіком документообороту; - з графіком проведення інвентаризації. Виконала: - склала схему структури бухгалтерії підприємства; - склала графік документообороту; - описала форму ведення обліку на підприємстві; - описала форму організації обліку на підприємстві. ТЕМА 2. ОБЛІК ГРОШОВИХ КОШТІВ Ознайомилась: - з порядком ведення касових операцій; - з договором про матеріальну відповідальність касира; - з порядком затвердження ліміту залишку готівки в касі; - з документальним оформленням касових операцій та операцій на рахунках в банку; - з порядком ведення синтетичного та аналітичного обліку касових операцій та операцій на рахунках в банку; - з порядком відкриття рахунків в банку; - зі складом та порядком ведення обліку інших грошових коштів. Виконала: - оформила розрахунок на встановлення ліміту залишку готівки в касі; - оформила первинні документи та регістри по обліку грошових коштів в касі; - описала види рахунків в банку, якими користується підприємство; - оформила первинні документи та регістри по обліку грошових коштів на рахунках в банку в національній та іноземній валютах; - описала порядок розкриття інформації про грошові кошти підприємства у фінансовій звітності. ТЕМА 3. ОБЛІК ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ Ознайомилась: - з нормативно-законодавчими, інструктивними документами, що регламентують порядок ведення обліку дебіторської заборгованості; - зі складом дебіторської заборгованості на підприємстві; - з документальним оформленням виникнення та погашення (списання) дебіторської заборгованості; - з порядком ведення синтетичного та аналітичного обліку поточної та довгострокової дебіторської заборгованості. Виконала: - описала склад поточної дебіторської заборгованості на підприємстві; - описала порядок виникнення та погашення поточної дебіторської заборгованості на підприємстві; - оформила первинні документи та регістри по обліку дебіторської заборгованості; - описала порядок надання коштів під звіт, їх витрачання та повернення; - склала статистичну звітність про дебіторську заборгованість; - описала порядок розкриття інформації про поточну дебіторську заборгованість у фінансовій звітності. ТЕМА 4. ОБЛІК НЕОБОРОТНИХ АКТИВІВ Ознайомилась: - з нормативно-законодавчими, інструктивними документами, що регламентують порядок ведення обліку необоротних активів на підприємстві; - з складом необоротних активів на підприємстві; - з порядком документального оформлення руху необоротних активів на підприємстві; - з порядком формування первинної вартості необоротних активів, одержаних з різних джерел; - з порядком ведення обліку основних засобів, отриманих в оперативну оренду; - з методами обчислення амортизації, що використовується на підприємстві; - з порядком ведення синтетичного та аналітичного обліку необоротних активів та їх зносу на підприємстві; - з особливостями обліку довгострокових фінансових інвестицій. Виконала: - описала склад необоротних активів на підприємстві; - описала порядок нарахування зносу на основні засоби, інші необоротні матеріальні активи та нематеріальні активи; - оформила первинні документи та регістри по обліку руху необоротних активів, по нарахуванню зносу на необоротні активи; - описала порядок розкриття інформації про необоротні активи у фінансовій звітності; - склала статистичну звітність про наявність та рух необоротних активів. ТЕМА 5. ОБЛІК ЗАПАСІВ Ознайомилась: - з нормативно-законодавчими, інструктивними документами, що регламентують порядок ведення обліку запасів на підприємстві; - з складом запасів на підприємстві; - з існуючими нормами списання використаних запасів; - з нормами природних втрат; - з порядком документального оформлення руху запасів на підприємстві; - з порядком видачі, використання та повернення довіреностей; - з порядком формування первинної вартості запасів, одержаних з різних джерел; - з складом транспортно-заготівельних витрат на підприємстві та порядком їх розподілу та списання; - з порядком ведення синтетичного та аналітичного обліку запасів на підприємстві. Виконала: - описала склад запасів на підприємстві; - описала діючі норми списання використаних запасів; - оформила документи та регістри по обліку виробничих запасів; - описала порядок розкриття інформації про запаси у фінансовій звітності. ТЕМА 6. ОБЛІК ВИТРАТ ВИРОБНИЦТВА ТА ВИПУСКУ ГОТОВОЇ ПРОДУКЦІЇ Ознайомилась: - з нормативно-законодавчими, інструктивними документами, що регламентують порядок ведення обліку витрат виробництва та готової продукції на підприємстві; - з методами калькулювання собівартості продукції, що використовується на підприємстві; - з порядком розподілу загально виробничих витрат; - з порядком організації та ведення синтетичного та аналітичного обліку витрат на виробництво; - з порядком організації та ведення синтетичного та аналітичного обліку готової продукції; - з документальним оформленням витрат виробництва та руху готової продукції. Виконала: - описала порядок калькулювання виробничої собівартості продукції на підприємстві; - оформила первинні документи та регістри по обліку витрат виробництва та браку виробництва; - оформила первинні документи та регістри по обліку руху готової продукції; - склала розрахунок розподілу загально виробничих витрат, їх включення у виробничу собівартість; - описала порядок визначення остаточних втрат від браку; - описала порядок визначення собівартості реалізованої продукції; - описала порядок розкриття інформації про витрати виробництва та готову продукцію у фінансовій звітності. ТЕМА 7. ОБЛІК ЗОБОВ’ЯЗАНЬ Ознайомилась: - з нормативно-законодавчими, інструктивними документами, що регламентують порядок ведення обліку зобов’язань на підприємстві; - з складом постачальників та інших кредиторів на підприємстві; - з порядком укладання угод з постачальниками та іншими кредиторами; - з порядком документального оформлення розрахунків з постачальниками та іншими кредиторами; - з порядком ведення синтетичного та аналітичного обліку розрахунків з постачальниками та іншими кредиторами; - з порядком укладання угод з установами банків та іншими юридичними особами на одержання позик; - з документальним оформленням одержання та погашення короткострокових позик банку; - з організацією аналітичного та синтетичного обліку розрахунків з банками за позиками та векселями; - з порядком укладання угод з фінансової оренди; - з документальним оформленням одержання необоротних активів у фінансову оренду; - з порядком здійснення розрахунків з орендодавцями. Виконала: - описала склад поточних та довгострокових зобов’язань на підприємстві; - оформила первинні документи та регістри по обліку розрахунків з постачальниками та іншими кредиторами за одержані товарно-матеріальні цінності, роботи, послуги; - оформила угоду не одержання позики банку; на одержання необоротних активів у фінансову оренду та інші; - оформила документи та регістри по обліку довгострокових зобов’язань на погашення заборгованості орендодавцю (видатковий касовий ордер, платіжне доручення, інші); - описала порядок розкриття інформації про зобов’язання у фінансовій та статистичній звітності. ТЕМА 8. ОБЛІК РОЗРАХУНКІВ З ОПЛАТИ ПРАЦІ ТА СОЦІАЛЬНОГО СТРАХУВАННЯ Ознайомилась: - з нормативно-законодавчими, інструктивними документами, що регламентують порядок здійснення розрахунків з оплати праці та соціального страхування на підприємстві; - з видами заробітної плати, що нараховується на підприємстві; - з формами оплати праці на підприємстві; - з порядком документального оформлення праці та її оплати; - з видами утримань із заробітної плати, що здійснюється на підприємстві; - з порядком здійснення відрахувань у державні цільові фонди (на фонд оплати праці); - з порядком оплати днів тимчасової непрацездатності та відпусток. Виконала: - описала форми оплати праці та види заробітної плати на підприємстві; - оформила первинні документи по обліку праці на підприємстві; - описала порядок нарахування заробітної плати, допомог по тимчасовій непрацездатності, відпускних, різноманітних доплат та премій; - описала існуючі види утримань із заробітної плати; - оформила первинні документи та регістри по обліку розрахунків по оплаті праці; - описала порядок розкриття інформації про розрахунки з оплати праці та соціального страхування у фінансовій, податковій та статистичній звітності. ТЕМА 9. ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ Ознайомилась: - з нормативно-законодавчими, інструктивними документами, що регламентують порядок здійснення нарахування, сплати та обліку податкових платежів на підприємстві; - з складом податків, зборів та інших обов’язкових платежів, що сплачує підприємство; - з порядком обчислення податкових платежів та строками їх сплати; - з порядком складання податкової звітності; - з порядком організації та ведення синтетичного та аналітичного обліку розрахунків з бюджетом. Виконала: - описала склад податкових платежів підприємства; - оформила документи та регістри по обліку розрахунків з бюджетом; - оформила податкову звітність; - описала порядок розкриття інформації про розрахунки з бюджетом у фінансовій звітності. ТЕМА 10. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА Ознайомилась: - з нормативно-законодавчими, інструктивними документами, що регламентують порядок здійснення обліку доходів, витрат та фінансових результатів на підприємстві; - з документальним оформленням здійснених витрат та одержаних доходів; - з організацією аналітичного та синтетичного обліку доходів, витрат та фінансових результатів в розрізі видів діяльності. Виконала: - описала склад витрат та доходів підприємства в розрізі видів діяльності; - оформила первинні документи та регістри, що підтверджують здійсненні витрати та одержані доходи звичайної та надзвичайної діяльності; - описала порядок визначення та обліку фінансових результатів на підприємстві; - описала порядок розкриття інформації про витрати, доходи та фінансові результати у фінансовій звітності. ТЕМА 11. ОБЛІК ВЛАСНОГО КАПІТАЛУ Ознайомилась: - з нормативно-законодавчими, інструктивними документами, що регламентують порядок здійснення обліку власного капіталу на підприємстві; - з порядком формування та змін статутного і інших видів капіталу підприємства; - з порядком здійснення розрахунків з учасниками (засновниками) підприємства; - з порядком обчислення нерозподілених прибутків (непокритих збитків); - з організацією аналітичного та синтетичного обліку власного капіталу. Виконала: - описала склад власного капіталу підприємства; - оформила документи та регістри, що підтверджують формування статутного та інших видів капіталу; - описала порядок розкриття інформації про власний капітал у фінансовій звітності. ФІНАНСОВИЙ ОБЛІКТЕМА 1. ОСНОВИ ОРГАНІЗАЦІЇ ФІНАНСОВОГО ОБЛІКУВідкрите акціонерне товариство “Чернівецький домобудівний комбінат” (надалі “Домобудівний комбінат” або ВАТ ЧДК), створене шляхом перетворення державного підприємства у ВАТ в 12.10.1995 р., у відповідності до Закону України “Про господарські товариства”, Закону України “Про приватизацію державного майна”. Місце знаходження Товариства: Україна, м. Чернівці, вул. Миколаївська, 36 В. Діяльність Товариства здійснюється у відповідності до Закону України “Про господарські товариства”, інших законодавчих актів України, установчого договору про створення і діяльність Товариства і Статуту. Воно є юридичною особою, здійснює господарську та іншу діяльність від свого імені на принципах повного господарського розрахунку, має самостійний баланс, розрахунковий та інші рахунки в установах банків, печатку з своїм найменуванням, необхідні штампи і власні бланки. Товариство може набувати майнових та особистих немайнових прав, вступати в зобов’язання, виступати в суді, арбітражному суді та третейському суді від свого імені. Має право створювати на території України та за її межами філії, представництва, а також дочірні підприємства відповідно до чинного законодавства України, самостійно здійснювати зовнішньоекономічну діяльність у відповідності з чинним законодавством України. Товариство не відповідає по зобов’язаннях держави і учасників. Держава не відповідає по зобов’язаннях Товариства. Учасники несуть відповідальність по зобов’язаннях Товариства в межах їх вкладів. Управління підприємством покладене на директора, який призначає заступника: виконавчого директора та головного бухгалтера, котрі безпосередньо підчиняються директору. Вся робота пов'язана з веденням бухгалтерського обліку на товаристві, здійснюється бухгалтерським апаратом. Очолює бухгалтерський апарат головний бухгалтер. Головний бухгалтер несе безпосередню відповідальність за правильну організацію обліку, достовірність звітних показників. Розглянемо структуру бухгалтерії ВАТ „Чернівецький домобудівний комбінат”:

Рис. 1 - Структура бухгалтерії ВАТ „Чернівецький домобудівний комбінат” Бухгалтерська служба, керована головним бухгалтером, ділиться на три секції: обліку товарно-матеріальних цінностей (здійснює облік товарно-матеріальниx цінностей підприємства, а також покладені обoв‘язки по обліку основних засобів та нематеріальних активів); Бухгалтер по обліку розрахункових та банківських операцій - здійснює облік грошових коштів та розрахунків з бюджетом, поставниками і покупцями; Заробітної плати, розрахунків з робітниками - (здійснює облік розрахунків з робітниками, облік робочого часу та праці, проведення касових операцій). В зв`язку з невеликою чисельністю працівників підприємства та об‘ємами виконуваної роботи, керівництво підприємства прийняло рішення, згідно якого в штатному розкладі секторів передбачено по одному бухгалтеру, котрі здійснюють облік згідно своїх посадових інструкцій. Головний бухгалтер узагальнює поступаючі дані і на основі їх складає баланс та необхідну звітність. Дана структура бухгалтерської служби на підприємстві була продиктована задачами і об`ємом виконуваної роботи на даному підприємстві, чисельністю працівників підприємства та ступенем автоматизації та механізації праці бухгалтерів. Головна задача бухгалтерського фінансового обліку - отримання точної і достовірної інформації про господарські процеси і результати діяльності підприємства, необхідною як для оперативного керівництва і управління підприємством, так і для використання інвесторами, кредиторами. податковими, фінансовими і банківськими органами іншими юридичними і фізичними особами. Інформаційна база аналізу складається з господарських та фінансових законодавчих актів, нормативно-планової документації, інформації бухгалтерського та статистичного обліку. Для внутрішнього фінансового аналізу має використовуватись інформація, що міститься в Головній книзі підприємства, а також у журналах-ордерах або машинограмах синтетичного та аналітичного обліку. При необхідності до аналізу може бути залучена також звітна та оперативна статистична інформація. Розглянемо детальніше форму організації обліку на ВАТ „Чернівецький домобудівний комбінат”. Форма обліку на товаристві – журнально-ордерна. Вона базується на застосуванні журналів-ордерів, де збираються і систематизуються дані первинних документів, необхідних для синтетичного і аналітичного обліку. Для кожного рахунку у відповідному журналі-ордері відображають суми всіх господарських операцій, що проходять по кредиту цього рахунку, а також номери рахунків, дебет яких змінюється в результаті цієї операції. Всі суми записуються в хронологічному порядку на підставі первинних документів, що заповнюються під час проведення господарських операцій. В кожному журналі-ордері записи ведуть по кожному або по декількох взаємопов’язаних синтетичних рахунках. Підсумки журналів-ордерів переносять до головної книги. На підприємстві існує графік документообігу, згідно з яким рух документів по підприємству і поза його межами контролюється.

Рис. 2 - Схема документообігу на ВАТ „Чернівецький домобудівний комбінат”

ТЕМА 2. ОБЛІК ГРОШОВИХ КОШТІВВАТ „Чернівецький домобудівний комбінат” використовує для обліку грошових коштів рахунки класу 3 "Кошти, рахунки та інші активи" призначені для узагальнення інформації про наявність і рух грошових коштів (у національній і іноземній валюті у касах, на розрахункових (поточних), валютних рахунках у банках), грошових документів, короткострокових векселів одержаних і фінансових інвестицій, дебіторської заборгованості, резерву сумнівних боргів і витрат майбутніх періодів. Грошові кошти в іноземній валюті, операції з ними та розрахунки іноземною валютою на рахунках цього класу та класів 4 "Власний капітал та забезпечення зобов'язання", 5 "Довгострокові зобов'язання", 6 "Поточні зобов'язання" та на рахунках № 14 "Довгострокові фінансові інвестиції" і № 16 "Довгострокова дебіторська заборгованість" обліковуються в гривнях у сумі, що визначається шляхом перерахунку іноземної валюти за курсом Національного банку України на дату здійснення грошових операцій, оформлення митних документів, підписання документів про виконання робіт(послуг), підписання установчих документів, затвердження авансового звіту про використання авансового звіту про використання підзвітних грошових коштів. Одночасно грошові кошти, фінансові інвестиції та розрахунки відображаються в тій валюті, в якій здійснюються розрахунки і платежі. Вільні грошові кошти товариства повинні обов'язково зберігатися в банку, причому підприємство самостійно обирає установу банку. Кошти у валюті іноземних держав обліковуються окремо по кожній валюті, але в перерахунку на національній валюті, але в перерахунку на національну валюту України. Бухгалтерський баланс всіх підприємств України складається тільки в одній валюті, тобто у гривнях. Щоб відкрити розрахунковий рахунок в банку, слід подати до банку документи, які підтверджують створення і реєстрацію підприємства (статут, установчий договір, свідоцтво про реєстрацію або наказ про створення підприємства); заповнити заяву на відкриття рахунку, картку із зразками підписів керівника і головного бухгалтера, та печатки. З розрахункового рахунку списуються суми видані готівкою для виплати заробітної плати, пенсій, стипендій, вносяться платежі до бюджету, проводяться розрахунки з постачальниками, сплачують борги за кредити. На розрахунковий рахунок ВАТ „Чернівецький домобудівний комбінат” зараховуються і списуються з нього кошти за дорученням власника рахунку на основі відповідних первинних документів: 1. Об'ява на внесок готівкою. 2. Чек. 3. Акредитив. 4. Платіжне доручення. 5. Розрахунковий чек. Для зберігання, приймання, видачі готівкових грошей підприємство має касу. Порядок ведення касових операцій регламентовано положенням "Про порядок ведення касових операцій в народному господарстві України", із змінами та доповненнями. ВАТ „Чернівецький домобудівний комбінат” може мати гроші в касі в межах ліміту, який погоджують з банком, а гроші зверх ліміту повинні бути здані на розрахунковий рахунок, зверхлімітовані гроші можна тримати в касі не більше трьох днів. Видача готівки на поточні потреби підприємства проводиться диференційовано в розмірах до тридцятикратного неоподаткованого мінімуму на місяць в залежності від його розміру. Підприємства із чисельністю працюючих: — до 20 чоловік - ліміт каси до 5 неоподаткованих мінімумів;- застосовується для ВАТ „Чернівецький домобудівний комбінат”; — до 100 чоловік - ліміт каси до 10 неоподаткованих мінімумів; — до 300 чоловік - ліміт каси до 15 неоподаткованих мінімумів; — до 1000 чоловік - ліміт каси до 20 неоподаткованих мінімумів; — більше 1000 чоловік - ліміт каси до ЗО неоподаткованих мінімумів. Лімітні залишки готівки в касі та норми витрат грошей з виручки регулюються тимчасовим положенням щодо встановлення ліміту готівки в касі та норми витрат грошей з виручки, а також встановлення строків здавання грошової виручки на розрахунковий рахунок в банку. Видача готівки під звіт на господарські потреби проводиться ВАТ „Чернівецький домобудівний комбінат” в межах сум належних на цю мету відповідно до встановленого положення прийнятого урядом України. Невикористана готівка видана під звіт повинна бути повернена до каси не пізніше трьох днів після закінчення строку на який вона була видана. Особи, що одержали готівку під звіт зобов'язані подати до бухгалтерії підприємства авансовий звіт про витраченні суми. Наступна видача готівки під звіт проводиться за умовами повного звіту за раніше виданими сумами. Всі касові операції оформляються документами, типові міжвідомчі форми яких затвердженні Міністерством статистики України за згодою НБУ та МФУ і мають застосовуватись без змін на всіх підприємствах незалежно від їх відомчої підпорядкованості і форм власності. Рахунок 30 “Каса” призначений для узагальнення інформації про наявність та рух грошових коштів в касі підприємства.

Рахунок 30 “Каса” має такі субрахунки: 301 “Каса в національній валюті” 302 “Каса в іноземній валюті” За дебетом рахунку 30 “Каса” відображається надходження грошових коштів у касу підприємства, за кредитом – виплата грошових коштів із каси підприємства. Рахунок 31 “Рахунки в банках” призначено для обліку наявності та руху грошових коштів, що знаходяться на рахунках в банку, які можуть бути використані для поточних операцій.

Рахунок 31 “Рахунки в банках” має такі субрахунки: 311 “Поточні рахунки в національній валюті” 312 “Поточні рахунки в іноземній валюті” 313 “Інші рахунки в банку в національній валюті” 314 “Інші рахунки в банку в іноземній валюті”За дебетом рахунку 31 “Рахунки в банках” відображається надходження грошових коштів, за кредитом – їх використання. Отже, ВАТ „Чернівецький домобудівний комбінат” здійснює розрахунки з іншими підприємствами та фінансовими органами через розрахунковий рахунок в банку та касу на підприємстві. Грошових коштів в іноземній валюті товариство не має. Товариство веде щоденно касову книгу, де заносяться всі доходи в касу по ордерах та розхід окремо по кожному виду та підприємству. З кредиторами підприємство розраховується через банк або через касу згідно існуючих положень.

ТЕМА 3. ОБЛІК ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІОсновні поняття та порядок розкриття інформації про дебіторську заборгованість визначає П (С) БО10 „Дебіторська заборгованість” Дебітори – це юридичні та фізичні особи, які внаслідок минулих подій заборгували підприємству певні суми грошових коштів або інших активів. Довгострокова дебіторська заборгованість – це сума заборгованості фізичних та юридичних осіб, яка виникла в ході нормативного операційного циклу та буде погашена на протязі більше 1 року з дати балансу. Якщо строк погашення менше року, то ця заборгованість відноситься до поточної. До довгострокових дебіторських заборгованостей відносять: 1. Заборгованість орендаря за фінансову оренду, яка відображається в балансі орендаря. 2. Надання позик іншим юридичним і фізичним особам. 3. Заборгованість, що виникає при над звичай них подій. Дебіторська заборгованість визначається активом, якщо існує ймовірність отримання підприємством в майбутньому економічних вигод і її сума може бути достовірно визначена. Для відображення довгострокової дебіторської заборгованості на ВАТ „Чернівецький домобудівний комбінат” застосовують рахунок 16 „Розрахунки з різними дебіторами”. Аналогічний облік довгострокової дебіторської заборгованості ведеться за кожним дебітором, за видами заборгованості, терміном її виникнення і погашення. Поточна дебіторська заборгованість визнається активом одночасно з визнанням доходу від реалізації товарів, виконання робіт чи надання послуг і оцінюється за первісною вартістю. Особливу увагу в процесі аналізу дебіторської заборгованості приділяють статті "Дебіторська заборгованість за товари, роботи, послуги", яка має найбільшу питому вагу в загальній сумі дебіторської заборгованості. Згідно з національними стандартами бухгалтерського обліку ця дебіторська заборгованість відображається в балансі за чистою реалізаційною вартістю, тобто як сума дебіторської заборгованості за мінусом сумнівних та безнадійних боргів. Дебіторська заборгованість виникає як потенційний дохід у вигляді ліквідного активу, що потребує індивідуальної методики управління і полягає в оптимізації середнього поточного залишку з позиції забезпечення постійної платоспроможності підприємстві. Отже, до дебіторської заборгованості відносять ту частину вкладення в оборотні кошти, за якою настав строк оплати, а дебітор не має коштів її погасити. Якщо контрагенти своєчасно виконуватимуть свої зобов'язання за договорами, то дебіторську заборгованість як таку, що пов'язана з процесом реалізації, взагалі не розглядатимуть. У цьому контексті дебіторську заборгованість можна розглядати тільки як довгострокові зобов'язання за надання окремих послуг, пов'язаних з лізингом, податковим кредитом тощо. У сучасній економічній практиці під дебіторською заборгованістю слід розуміти активи, контрольовані підприємством у результаті минулих подій, використання яких приведе до отримання економічних вигод у майбутньому. Поточна дебіторська заборгованість на підприємстві велика, в основному вона складається з підзвітних сум, що ще не видали працівникам даного підприємства або незначних заборгованостей за товари та послуги перед дебіторами-організаціями. Але з часом вона постійно погашається. Як бачимо з звітності сальдо дебіторської заборгованості станом на 01 листопада 2006 року – становить – 123,9 тис. грн. Розглядаючи питання аналізу дебіторської заборгованості ВАТ „Чернівецький домобудівний комбінат”, перш за все вивчають, які зміни відбулися в складі та структурі дебіторської заборгованості на кінець звітного періоду порівняно з початком, а також у питомій вазі дебіторської заборгованості щодо загальної суми поточних активів. Так згідно звіту про дебіторську та кредиторську заборгованість, ми бачимо, що станом на 01 січня 2006 року поточна дебіторська заборгованість становить 244,9 тис. грн., в основному вона виникла в зв’язку з неоплатою за поставку товарів та послуг. А вже станом на 01 січня 2007 року – дана заборгованість зросла до 798,5 тис. грн., але це не вплинуло на отримання прибутку ВАТ „Чернівецький домобудівний комбінат” в 2006 році.

ТЕМА 4. ОБЛІК НЕОБОРОТНИХ АКТИВІВДля здійснення своєї діяльності ВАТ „Чернівецький домобудівний комбінат” мусить мати необхідні засоби та матеріальні умови. Основні засоби – це матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів і надання послуг, здавання в оренду іншим особам, або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання яких більше одного року. Об’єктом обліку основних засобів у бухгалтерському обліку є закінчений пристрій з усіма приладдями до нього. ВПСБО визначені наступні види оцінки основних засобів: - первісна вартість; - переоцінка вартості; - вартість, яка амортизується; - ліквідаційна вартість; - справедлива вартість; - залишкова вартість. При надходженні основні засоби зараховуються на баланс підприємства за первісною вартістю. Первісна вартість - це історична (фактична) собівартість необоротних активів у сумі грошових коштів. Основні засоби ВАТ „Чернівецький домобудівний комбінат” може набувати внаслідок: 1. Купівлі у іншого підприємства; 2. Власного виготовлення; 3.Внеску до статутного капіталу засновників підприємства; 4. Обміну на інший актив; 5. Безоплатне отримання. Вибуття основних засобів може відбуватись внаслідок: 1. Продажу; 2. Ліквідації; 3. Безоплатної передачі іншому підприємстві/ Для обліку основних засобів призначений рахунок 10 „Основні засоби”. Він є активним балансовим. По дебету рахунку 10 відображається надходження основних засобів, уцінка. Основні засоби постійно зношуються і втрачають свої фізичні властивості, тому необхідно визначити їх залишкову вартість, яка різниця між первісною вартістю основних засобів і сумою нарахованого зносу. Знос основних засобів – це сума амортизації об’єкта основних засобів спочатку його корисного використання Підприємство може нараховувати амортизацію основних засобів із застосуванням таких методів: - прямолінійний; - зменшення залишкової вартості; - прискорене зменшення залишкової вартості; - кумулятивний; - виробничий; - податковий. Періодичне підприємство переоцінює основні засоби, якщо їх залишкова вартість суттєво відрізняється від справедливої вартості на дату балансу. Придбані (створені) нематеріальні активи зараховуються на баланс підприємства за первісною вартістю. Первісна вартість придбаного нематеріального активу складається з ціни, мито, непрямих податків, що не підлягають відшкодуванню, та інших витрат пов’язаних з його придбанням та доведенням до стану у якому він придатний до використання за призначенням. Первісна вартість отриманого нематеріального активу в результаті обміну на подібний об’єкт дорівнює залишковій вартості переданого активу а на неподібний об’єкт – справедливій вартості переданих при обміні. Первісною вартістю безоплатно отриманих нематеріальних активів є їх справедлива вартість на дату отримання. Первісною вартістю нематеріальних активів, що внесені до статутного капіталу підприємства визначається погодження засновниками підприємства їх справедлива вартість. Рахунок 10 “Основні засоби” призначено для обліку і узагальнення інформації про наявність та рух власних або отриманих на умовах фінансового лізингу об’єктів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів. До основних засобів належать матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік). Методологічні засади формування у бухгалтерському обліку інформації про основні засоби визначені у Положенні (стандарті) бухгалтерського обліку 7 “Основні засоби). За дебетом рахунку 10 “Основні засоби” відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов’язана з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об’єкта; сума дооцінки вартості об’єкта основних засобів, за кредитом – вибуття основних засобів внаслідок продажу, безоплатної передачі або невідповідності критеріям визнання активом, а також у разі часткової ліквідації об’єкта основних засобів, скма уцінки основних засобів. Рахунок 10 “Основні засоби” має такі субрахунки: 101 “Земельні ділянки”; 102 “Капітальні витрати на поліпшення земель”; 103 “Будинки та споруди”; 104 “Машини та обладнення”; 105 “Транспортні засоби”; 106 “Інструменти, прилади та інвентар”; 107 “Робоча і продуктивна худоба”; 108 “Багаторічні насадження”; 109 “Інші основні засоби”/ Аналітичний облік основних засобів ведеться по кожному об’єкту окремо.

Основні засоби – це засоби праці, які беруть участь у виробництві довготривалий період і переносять свою вартість на вартість готової продукції по частинах – по мірі спрацювання. Основні засоби діляться на дві частини: активну і пасивну. Активна частина – це та частина основних засобів, яка бере безпосередню участь у виробництві, а пасивна тільки допомагає основному та допоміжному виробництві нормально функціонувати. ВАТ „Чернівецький домобудівний комбінат” має в своєму розпорядженні такі необоротні активи: 1. Незавершене будівництво 2. Основні засоби. Основні засоби ВАТ „Чернівецький домобудівний комбінат” поділяються: - будівлі, споруди, передавальні пристрої (дренажні мережі, асфальто-бетонні дороги, очисні споруди, склад готової продукції, інші склади тощо); - автомобільний транспорт, електромеханічні прилади та інструменти (автотранспорт, запчастини, комп’ютери, меблі, інше обладнання); - інші основні засоби (господарські машини). ВАТ „Чернівецький домобудівний комбінат” застосовує такі норми амортизаційних відрахувань основних засобів. Річні норми амортизаційних відрахувань встановлювалися в % до балансової вартості кожної з груп основних засобів на початок звітного періоду у таких розмірах: - група 1 – будівлі, споруди, їх структурні компоненти та передавальні пристрої – 5 %; - група 2 – автомобілі, призначені для перевезень людей, включаючи вантажно-пасажирські автомобілі, фургони та інші подібні до них транспортні засоби, меблі, побутові електронні, включаючи електронно-обчислювальні пристрої та інші машини для автоматичної обробки інформації, інше конторське (офісне) обладнання та інвентар – 25 %; - група 3 – інші основні засоби, що не ввійшли до 1 і 2 груп, включаючи сільськогосподарські машини і знаряддя, робочу худобу – 15 %. Балансова вартість групи основних засобів на початок звітного періоду розраховувалась за формулою: Б (а) = Б (а-1)+П (а-1)-В (а-1)-А (а-1), де, Б (а) – балансова вартість групи на початок звітного періоду; Б (а-1) – балансова вартість групи на початок періоду, що передував звітному; П (а-1) – сума витрат на придбання основних засобів, здійснення капітального ремонту, реконструкцій, модернізацій та інших покращень основних засобів визначається Міністерством фінансів України; В (а-1) – сума виведених з експлуатації основних засобів протягом періоду, що передував звітному; А (а-1) – сума амортизаційних відрахувань, нарахованих у періоді, що передував звітному. Згідно цієї формули розрахована амортизація основних засобів товариства за 4 квартал 2006 року. ВАТ „Чернівецький домобудівний комбінат” має на балансі основних засобів в 2006 році на суму 7439,2 тис. грн., знос – 3805,7 тис. грн., залишкова вартість 3633,5 тис. грн. Амортизаційні нарахування нараховуються по кварталах. Облік ведеться в книзі обліку основних засобів. Облік руху основних засобів ВАТ „Чернівецький домобудівний комбінат” відображений в звіті ф № 11-ОЗ „Звіт про наявність та рух основних засобів, амортизацію” за 2005-2006 роки. Нематеріальні активи відображаються по рахунку 12 П(с)БО 8 „Нематеріальні активи". Згідно з стандарту 8 нематеріальні активи - це немонетарний актив, який не має матеріальної форми. Слід знати, що до монеторних активів відносяться грошові кошти, а всі інші активи є немонетарними активами - це будівлі, споруди, ці немонетарні активи є матеріальними, а не матеріальні активи, які відображаються по рах. 12 „Нематеріальні активи" не мають фізичних властивостей і це будуть: рах. 121 „Права користування природними ресурсами"; рах. 122 „Права користування майном"; рах. 123 „Права на знаки для товарів і послуг"; рах. 124 „Права на об"єкти промислової властивості"; рах. 125 „Авторські та суміжні з ними права"; рах. 126 „Гудвіл"; рах. 127 „Інші нематеріальні активи"/ На субрахунку 121 „Права користування природними ресурсами" ведеться облік наявності об"єктів права користування ресурсами природного середовища. До них належить: права користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище. На субрахунку 122 „Права користування майном" ведеться облік наявності прав користування майном (право користування земельною ділянкою, будівлею, право на оренду приміщень). На субрахунку 123 „Права та знаки для товарі в і послуг" ведеться облік наявності прав на знаки для товарів та послуг (товарні знаки, торгові марки, фірмові назви). На субрахунку 124 „Права на об"єкти промислової власності" ведеться облік наявності прав на об"єкти промислової власності ( права на винаходи, корисні моделі, промислові зразки, сорт рослин, породи тварин, ноу-хау, захист від недобросовісної конкуренції). На субрахунку 125 „Авторські та суміжні з ними права" ведеться облік наявності авторських та суміжних з ними прав (права на літературні та мізинні твори, програми ЕОМ, бази даних). На субрахунку 126 „Гудвіл" ведеться облік гудвілу (перевищення вартості придбання над часткою покупця у справедливій вартості придбаних ідентифікованих активів та зобов'язань на дату придбання). На субрахунку 127 „Інші нематеріальні активи" ведеться облік інших нематеріальних активів, якими володіє підприємство (права на здійснення діяльності використання економічних та інших привілеїв). На жаль, ВАТ „Чернівецький домобудівний комбінат” не має в своєму розпорядженні нематеріальних активів, але в майбутньому можлива їх розробка чи купівля.

ТЕМА 5. ОБЛІК ЗАПАСІВПри організації бухгалтерського обліку виробничих запасів ВАТ „Чернівецький домобудівний комбінат” потрібно керуватися такими законодавчими та нормативними документами: - Законом України "Про бухгалтерський облік та фінансову звітність в Україні; - Законом України "Про оподаткування прибутку підприємств „№ 283/97 зі змінами і доповненнями; - Законом України "Про податок на додану вартість №168/97 зі змінами і доповненнями; - Наказом Міністерства статистики України "Про затвердження типової форми первинного обліку № 192 тощо. Запаси — це активи, які: 1. утримуються для подальшого продажу за умов звичайної господарської діяльності; 2. перебувають у процесі виробництва з метою подальшого продажу продукту виробництва; 3. утримуються для споживання під час виробництва продукцій, виконання робіт та надання послуг, а також управління підприємством; Для потреб бухгалтерського обліку запаси включають: сировину, основні і допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб, незавершене виробництво у вигляді технологічних процесів. Одиницею бухгалтерського обліку запасів є їх найменування або однорідна група(вид). Згідно із стандартом 9 до запасів належить: - сировина, основні й допоміжні матеріали, комплектуючі вироби; - незавершене виробництво; - готова продукція; - товари; - МШП (які використовуються протягом не більше одного року або нормального операційного циклу, якщо він перевищує один рік); - Молодняк тварин і тварин відгодівлі, продукції сільського і лісового господарств, якщо вони оцінюються згідно з даним Стандартом. - Малоцінні та швидкозношувані предмети. Матеріали поділяються на групи (наприклад, кольорові метали, чорні метали, тощо). Кожна група поділяється на підгрупи (наприклад, група чорних металів на прокат, вуглецева сталь, мартенівська, легована сталь тощо). У межах кожної підгрупи матеріали в свою чергу групуються за профілем, маркою, сортом, а потім за розміром та ін. ВАТ „Чернівецький домобудівний комбінат” для обліку виробничих запасів використовує рахунок 20 “Виробничі запаси”, що призначений для узагальнення інформації про наявність і рух належних підприємству запасів сировини і матеріалів (в тому числі сировина і матеріали, які є в дорозі та в переробці), будівельних матеріалів, запасних частин, матеріалів с/г призначення, палива, тари й тарних матеріалів, відходів основного виробництва. За дебетом рахунку 20 “Виробничі запаси” відображаються надходження запасів на підприємство, їх дооцінка, за кредитом – витрачання на виробництво (експлуатацію, будівництво), переробку, відпуск (передачу) на сторону, уцінка тощо. Рахунок 20 має такі субрахунки: 201 “Сировина і матеріали”; 202 “Купівельні напівфабрикати та комплектуючі вироби”; 203 “Паливо”; 204 “Тара й тарні матеріали”; 205 “Будівельні матеріали”; 206 “Матеріали передані у переробку”; 207 “Запасні частини”; 208 “Матеріали с/г призначення”; 209 “Інші матеріали”.

На ВАТ „Чернівецький домобудівний комбінат” існують такі види запасів, як матеріали та малоцінні та швидкозношувані предмети, а саме: - відро, тачка, рукавиці, барвник, патрон, обігрівачі та інші. Це МШП - списання яких здійснюється або зразу при встановленні чи використанні, або 50% при закупівлі, та 50% - при використанні. - електроди, світильник, генератор, підшипники, реле, щітки, трос, фільтр, провід, ключ та інші. Матеріали, як правило, списуються по мірі їх використання, в основному зразу. Виробничі запаси необхідні ВАТ „Чернівецький домобудівний комбінат” для безперебійної роботи. Прихід, розхід та залишки в загальній сумі ведуться в товарно-касовій книзі. Крім того ведеться облік кількісний – щоденний прихід, розхід та виведення залишків.

ТЕМА 6. ОБЛІК ВИТРАТ ВИРОБНИЦТВА ТА ВИПУСКУ ГОТОВОЇ ПРОДУКЦІЇВипуск будь-якої продукції потребує здійснення певних витрат, які впливають на величину собівартості. Порядок за яким формується виробнича собівартість продукції встановлений у П (С) БО №16 „Витрати”. До виробничої собівартості продукції ВАТ „Чернівецький домобудівний комбінат” належать такі витрати: - прямі матеріальні витрати; - прямі витрати на оплату праці; - інші прямі витрати (відрахувати на соціальні заходи, плата за оренду, витрати на виправлення браку); - загально-виробничі витрати (непрямі). Непрямі витрати – це витрати на виробництв, які не можуть бути віднесені безпосередньо до конкретного об’єкта і тому потребують розподілу. До таких витрат належать: оплата праці керівництва цехів, амортизація необоротних активів, витрати на опалення, освітлення, охорону праці. Не включаються до виробничої собівартості продукції і списуються на витрати такі витрати: - понад нормативні відходи; - адміністративні витрати; - витрати на збут; - витрати на зберігання. Обліково-обчислювальну роботу з визначення собівартості продукції можна поділити на три етапи: І етап – прямі виробничі витрати накопичуються на 23 рахунку, а загально виробничі – на 91. ІІ етап – загально-виробничі витрати розподіляються по кожному об’єкту. ІІІ етап – оцінка залишків незавершеного виробництва. Аналітичний облік витрат виробництва ведеться за видами виробництв, статтями витрат і видами або групами продукції що виробляється. Калькуляція – це спосіб обчислення собівартості продукції, виконаних робіт і послуг. Залежно від виду продукції, складності та самої організації виробничого процесу на ВАТ „Чернівецький домобудівний комбінат” використовуються такі методи калькулювання собівартості продукції. 1. Позамовний метод характеризується тим, що об’єктом обліку витрат є окремі індивідуальні замовлення, контракт або партія продукції, що проходить однаковий технологічний процес виготовлення 2. Попередільний метод використовується складних масових виробництвах і де кінцеву продукцію одержують поступово переробкою вихідної сирини, що проходять ряд хімічних, термічних та технологічних виробничих процесів. Цей метод широко використовується в таких галузях промисловості в яких технологічний процес виготовлення продукції складається з окремих стадій. 3. Нормативний метод використовується в масових і серійних виробництвах і передбачає попереднє визначення фактичної собівартості виготовленої продукції на підставі діючих норм. Передумовою нормативного методу є наявність норм витрат, які задовольняють потреби планування та обліку, що дозволяє до початку виробничого процесу складати нормативну калькуляцію продукту, а після його завершення на основі нормативної калькуляції та поточного обліку про відхилення та зміни норм визначити фактичну собівартість продукції. Рахунок 80 “Матеріальні витрати” призначено для узагальнення інформації про матеріальні витрати за звітний період. За дебетом рахунку 80 “Матеріальні витрати” відображається суми визнаних матеріальних витрат, за кредитом – списання на рахунок 23 “Виробництво” матеріальних витрат, що включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки класу 9 – матеріальних витрат, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок 79 “Фінансові результати”, якщо підприємство не застосовує рахунки класу 9 “Витрати діяльності”. Рахунок 80 “Матеріальні витрати” має такі субрахунки: 801 “Витрати сировини і матеріалів”; 802 “Витрати купівельних напівфабрикатів та комплектуючих виробів”; 803 “Витрати палива й енергії”; 804 “Витрати тари й тарних матеріалів”; 805 “Витрати будівельних матеріалів”; 806 “Витрати запасних частин”; 807 “Витрати матеріалів с/г призначення”; 808 “Витрати товарів”; 809 “Інші матеріальні витрати”.

В зв’язку з тим, що ВАТ „Чернівецький домобудівний комбінат” застосовує загальну систему оподаткування, обліку та звітності, на підприємстві ведеться книга обліку доходів і витрат, в якій передбачено щоденні доходи та щоденні витрати. Готова продукція - це продукція (виріб, напівфабрикат, робота, послуга), що повністю закінчена обробкою на даному підприємстві, пройшла всі стадії технічного випробування, відповідає технічним умовам і стандартом, не потребує подальшої обробки на цьому підприємстві і здана на склад. Готова продукція - це матеріальний результат виробничої діяльності підприємства. Готова продукція на промисловому підприємстві проходить такі операції: а) випуск продукції з виробництва і здача її на склади; б) зберігання продукції на складах підприємства; в) відпуск продукції на місці одноріднім і відправка(відвантаження) іногороднім покупцям; г) відпуск продукції для внутрішніх потреб основних цехів, для збуту продукції. д) реалізація продукції. Сума відхилень фактичної виробничої собівартості готової продукції від її вартості за облікованими цінами, що відноситься до реалізованої продукції, відображається записом: Дебет рахунків на яких відображено вибуття готової продукції (рах. 20 "Виробничі запаси", 90 "Собівартість реалізації"). Кредит рахунку 26 "Готова продукція". На рахунку 28 “Товари” ведеться облік руху товарно-матеріальних цінностей, що надійшли на підприємство з метою продажу. Цей рахунок використовують в основному збутові, торгові та заготівельні підприємства і організації, а також підприємства громадського харчування. На промислових та інших виробничих підприємствах рахунок 28 “Товари” застосовується для обліку будь-яких виробів матеріалів, продуктів, які спеціально придбані для продажу або коли вартість матеріальних цінностей, що придбані для комплектування на промислових підприємствах, не включається до собівартості готової продукції, що виробляється на цьому підприємстві, а підлягає відшкодуванню покупцями окремо. Постачальницькі, збутові, торгові підприємства та організації на рахунку 28 “Товари” ведуть облік також покупної тари власного виробництва, крім інвентарної тари, що служить для виробничих чи господарських потреб, і облік якої ведеться на рахунку на рахунку 11 “Інші необоротні матеріальні активи” чи 20 “Виробничі запаси” Рахунок 28 “Товари” має такі субрахунки: 281 “Товари на складі”; 281 “Товари в торгівлі”; 283 “Товари на комісії”; 284 “Тара під товарами”; 285 “Торгова націнка”.

Реалізація продукції ВАТ „Чернівецький домобудівний комбінат” проходить через використання касового апарату. Вся реалізована продукція за день сумується в касовому апараті і в кінці робочого дня робиться касовий звіт, дані заносяться в книгу по касових апаратах, а також кожен місяць підприємство звітується в податкові органи про використання касового апарату. В звітах вказується також сума виручки та сума ПДВ.

ТЕМА 7. ОБЛІК ЗОБОВ’ЯЗАНЬПідприємства у сучасних умовах господарювання систематично залучать позикові кошти. З цією метою укладається кредитний договір між установою банку і підприємством, в якому визначається об’єкт кредитування, умови одержання та погашення позик, процентні ставки плати за кредитні умови та розміри їх підвищення та зниження, розмір власних обігових коштів, зобов’язання підприємства по заставі цінностей, що кредитуються, джерела погашення позики, терміни та ін. Кредитний договір укладається на рік, але в окремих випадках він може бути укладений і на більший термін. Якщо заборгованість прострочена більше ніж на 30 днів, то надання нових кредитів припиняється. Підприємством можуть надаватися кредити таких видів: - банківський кредит – надається суб’єктом господарювання всіх форм власності на умовах, передбачених договором; - комерційний кредит – економічні, кредитні відносини, які виникають між окремим підприємствами; - державний кредит – економічні кредитні відносини між державою та суб’єктами господарювання; - лізинговий кредит – стосунки між юридичними особами, які виникають у разі оренди майна. Облік отриманих позик банку ведеться за видами позик. На рахунку № 24 “Короткострокові векселі одержані” залишається заборгованість за розрахунки з покупцем, замовником, забезпечена простроченим векселем. Банки, які здійснюють облік векселів або інших боргових зобов’язань векселедавцем, ведуть аналітичний облік дисконтових векселів. На рах. 34 по Дт відображається отримання векселя за продані товари, по Кт – отримання коштів в погашення векселів, погашення отриманого векселем, продаж векселя 3-й стороні. Облік розрахунків з постачальниками та підрядниками за одержані товарно-матеріальні цінності, виконані роботи і подані послуги ведеться на рахунку 63 „Розрахунки з постачальниками і підрядниками”. За кредитом рахунку 63 „Розрахунки з постачальниками і підрядниками” відображається заборгованість за одержані від постачальників товарно-матеріальні цінності, прийняті роботи, послуги, за дебетом – її погашення, списання тощо. Рахунок 63 „Розрахунок з постачальниками та підрядниками”: 631 „Розрахунки з вітчизняними постачальниками”; 632 „Розрахунки з іноземними постачальниками”. Аналітичний облік ведеться окремо за кожним постачальником в розрізі кожного документа на сплату. ВАТ „Чернівецький домобудівний комбінат” має таких постачальників: ПП „Ареко”; ТОВ „Робітня”; ПП „Матіола”; Київ „Екотехном-сервіс”; Тернопіль ПП „Метал”; ВАТ „Львівметал”; Рівне ТОВ „Еліком” та інші. Облік розрахунків з покупцями та замовниками за відвантажену продукцію, товари, виконані роботи та надані послуги ведеться на рахунку 36 „Розрахунки з покупцями і замовниками”. За дебетом відображається продажна вартість реалізовано продукції, а за кредитом сума платежів, які надійшли на рахунок підприємства банківських установах. Рахунок 36 має такі субрахунки: 361 - Розрахунки з вітчизняними покупцями” 362 „Розрахунки з іноземними покупцями” Аналітичний облік ведеться за кожним покупцем і замовником, за кожним пред’явленим до сплати рахунком, операцією. ВАТ „Чернівецький домобудівний комбінат” має таких покупців: Івано-Франківськ ТзОВ”Станіславів”; Київ ТЦ „Будстар”; Макіївці „Єдність”; ДКП „Електроатотранс” та інші.

ТЕМА 8. ОБЛІК РОЗРАХУНКІВ З ОПЛАТИ ПРАЦІ ТА СОЦІАЛЬНОГО СТРАХУВАННЯСкладовим елементом витрат на виробництво ВАТ „Чернівецький домобудівний комбінат” є заробітна плата. Заробітна плата – це форма грошової винагороди за працю. Заробітна плата регулюється державою. Розмір мінімальної зарплати встановлюється у розмірі, не менше за вартісну величину межі малозабезпеченості в розрахунку на працездатну особу. Вона переглядається відповідно до чинного законодавства України залежно від зростання індексу цін і рівня інфляції та розраховується Кабміном та встановлюється Верховною радою України. Станом на 01 січня 2007 р. розмір мінімальної зарплати складає 400,00 грн. Основна зарплата складає 20-30 %, решту 70-80 % припадає на додаткову. В умовах ринкової економіки підприємство самостійно встановлює розміри оплати праці. ВАТ „Чернівецький домобудівний комбінат” використовує погодинну заробітну плату, яка ведеться в книзі по зарплаті. Додаткова зарплата включає премії, надбавки та доплати за роботу в надурочний час, в нічний час, за суміщення професій, за шкідливі та важкі умови праці, за роботу у вихідні та святкові дні, в нічний час, за зверхплановий випуск продукції, відпускні, лікарняні, декретні, відрядні, винагороди за підсумками року та за вислугу років. Соціальні гарантії оплати включають щорічну відпустку, відпустки на час виконання державних обов’язків, на час підвищення кваліфікації, за час обстеження в медичному закладі, для вагітних жінок, відпустки по догляду за дитиною, творчі та соціальні відпустки. Утримання із зарплати – це частина зарплати, що вилучається з неї. (податки та відрахування. ) Поділяються на: - Обов’язкові– податок з фізичних осіб (15 %), внески в Пенсійний фонд (1-2%), внески в фонд соціального страхування на випадок тимчасової непрацездатності (0,5 –1 %), внески в фонд соціального страхування на випадок безробіття (0,5 %), та відрахування з фонду заробітної плати в фонд страхування від нещасних випадків (2,42%). - Необов’язкові – аліменти по рішенню суду, профспілкові внески, внески по добровільних видах страхування майна і життя людини, оплата частини вартості товарів, придбаних в кредит згідно договору, аванс за І половину місяця, оплата комунальних послуг по заяві, оплата перебування дітей в дитячих дошкільних установах та літніх таборах. Отже зарплата до видачі на руки одного працівника = нарахована зарплата - внески в пенсійний фонд – внески в фонд соціального страхування, - внески в фонд безробіття-податок з фізичних осіб. ВАТ „Чернівецький домобудівний комбінат” застосовує рахунок 81 “Витрати на оплату праці”, який призначено для узагальнення інформації про витрати на оплату праці за звітний період. За дебетом рахунку 81 “Витрати на оплату праці” відображається сума визнаних витрат на оплату праці, за кредитом – списання на рахунок 23 “Виробництво” витрат, які прямо включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки класу 9 – витрат, що відносяться до виробничих накладних адміністративних і збутових витрат, або на рахунок 79 “Фін. результати”, якщо підприємство не застосовує рахунки класу 9. Рахунок 81 “Витрати на оплату праці” має такі субрахунки: 811 “Виплати за окладами й тарифами”; 812 “Премії та заохочення”; 813 “Компенсаційні виплати”; 814 “Оплата відпусток”; 815 “Оплата іншого невідпрацьованого часу”; 816 “Інші витрати на оплату праці”. Рахунок 82 “Відрахування на соціальні заходи” призначено для узагальнення інформації про витрати та відрахування на соціальні заходи. За дебетом рахунку 82 “Відрахування на соціальні заходи” відображається належна сума відрахувань на соціальні заходи, за кредитом – списання на рахунок 23 “Виробництво” суми відрахувань, які прямо включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки класу 9 – суми відрахувань, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок 79 “Фінансові результати”, якщо підприємство не застосовує рахунки класу 9. Рахунок 82 “Відрахування на соціальні заходи” має такі субрахунки: 821 “Відрахування на пенсійне забезпечення”; 822 “Відрахування на соціальне страхування”; 823 “Страхування на випадок безробіття”;; 824 “Відрахування на індивідуальне страхування.

Отже, основні завдання оплати праці товариства: 1. Забезпечення своєчасного і достовірного визначення трудових виробничих витрат і розміру оплати праці кожного працівника. 2. Здійснення систематичного контролю за правильністю використання робочого часу, виконання норм виробітку, сприяння підвищенню продуктивності праці тощо.

ТЕМА 9. ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМВАТ „Чернівецький домобудівний комбінат” застосовує рахунок 64 “Розрахунки за податками й платежами”, який призначено для узагальнення інформації про розрахунки підприємства за усіма видами платежів до бюджету, включаючи податки з працівників підприємства, та за фінансовими санкціями, що справляються в дохід бюджету. Порядок справляння таких платежів регулюється чинним законодавством. За кредитом рахунку 64 “Розрахунки за податками й платежами” відображаються нараховані платежі до бюджету, за дебетом – належні до відшкодування з бюджету податки, їх сплата, списання тощо. Рахунок 64 “Розрахунки за податками й платежами” має такі субрахунки: 641 “Розрахунки за податками”; 642 “Розрахунки за обов’язковими платежами”; 643 “Податкові зобов’язання”; 644 “Податковий кредит”.

На рахунку 98 “Податки на прибуток” ведеться облік належної за даними бухгалтерського обліку суми податку на прибуток від звичайної діяльності, та надзвичайних подій. За дебетом рахунку відображається сума нарахованих податків на прибуток, за кредитом – включення до фінансових результатів на рахунок 79 “Фінансові результати”. Рахунок 98 “Податки на прибуток” має такі субрахунки: 981 “Податки на прибуток від звичайної діяльності”; 982 “Податки на прибуток від надзвичайних подій”. Сума податку на прибуток від звичайної діяльності визначається й відображається на цьому субрахунку без зменшення податку на прибуток, внаслідок обчислення податку на прибуток від алгебраїчної суми прибутку від звичайної діяльності та збитку від надзвичайних подій (згорнутий результат). На субрахунку 982 “Податки на прибуток від надзвичайних подій” ведеться облік нарахованої суми податку на прибуток від надзвичайних подій.

Аналізуючи джерела платежів щодо доходів ВАТ „Чернівецький домобудівний комбінат” і безпосередньо платників податків, слід зазначити, що джерелом сплати прямих податків (податку на прибуток та ін.) є безпосередньо їх прибуток. Для непрямих податків (ПДВ, акцизного збору та ін.) джерелом, врешті-решт, також є прибуток (оскільки віднесення їх на збільшення собівартості проданої продукції і послуг зменшує на відповідну величину прибуток), тобто сплачуються вони в бюджет безпосередньо з виручки.. Отже, ВАТ „Чернівецький домобудівний комбінат” сплачує до бюджету такі види податків: - податок на прибуток підприємства; - комунальний податок; - податок на додану вартість тощо.

ТЕМА 10. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВАДоходи – це збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу. До доходів належать: доходи від надання окремого майна в оренду; доходи, одержані на території України та за її межами від пайової участі в діяльності ін. підприємств, доходи від переоцінки виробничих запасів готової продукції, доходи від надання комерційного кредиту; виручка від продажу іноземної валюти; ін. доходи пов'язані з виробництвом та реалізацією продукції. Рахунки класу 7 “Доходи і результати діяльності” призначені для узагальнення інформації про доходи від операційної, інвестиційної та фінансової діяльності підприємства, а також від надзвичайних подій. Рахунок №70 “доходи від реалізації” призначено для узагальнення інформації про доходи від реалізації готової продукції, товарів, послуг, доходів від страхової діяльності, а також про суму знижок, надання покупцем, та про ін. вирахування з доходу. На Кт субрахунків відображається збільшення доходу, на Дт – належна сума непрямих податків, суми, які отримуються підприємством на користь комітента. На рахунку 71 “Інші операційний дохід” ведеться узагальнення інформації про інші доходи від операційної діяльності підприємства у звітному періоді, крім доходу від реалізації продукції. На Кт 71 відображається збільшення доходу, на Дт – суми непрямих податків та списання в порядку закриття на рахунок 79 “Фінансові результати”. В бухгалтерському обліку ВАТ „Чернівецький домобудівний комбінат” рахунок 79 “Фінансові результати” призначено для обліку й узагальнення інформації про фінансові результати, підприємства від звичайної діяльності та надзвичайних подій. За кредитом рахунку 79 “Фінансові результати” відображаються суми в порядку закриття рахунків обліку доходів за дебетом суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток. Сальдо рахунку 79 – при його закритті списується на рахунок 44 “Нерозподілені прибутки” (непокриті збитки). Рахунок 79 “Фінансові результати” має такі субрахунки: 791 “Результат основної діяльності”; 792 “Результат фінансових операцій”; 793 “Результат іншої звичайної діяльності”; 794 “Результат надзвичайних подій”.

Обліково-аналітичний процес завершується складанням бухгалтерської (фінансової) звітності про діяльність господарюючого суб’єкта, яка складається відповідно до Закону України “Про бухгалтерський облік та фінансову звітність”, а також положень (стандартів) бухгалтерського обліку, нормативно-правових актів, які регламентують питання фінансової звітності. Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства. Звітність ВАТ „Чернівецький домобудівний комбінат” – це система взаємопов’язаних економічних показників, що характеризують діяльність підприємства за певний звітний період (місяць, квартал, рік) та його фінансовий і майновий стан на конкретну дату. За видами її поділяють на бухгалтерську (фінансову), внутрішньогосподарську (управлінську), статистичну і податкову. Складається звітність за даними первинної документації, облікових регістрів, вибіркових і суцільних спостережень та інших джерел інформації. Квартальна бухгалтерська звітність подається підприємствами не пізніше 17 числа місяця, наступного за звітним періодом, річна – не пізніше 5 лютого наступного за звітним року, а підприємствами, до складу яких входять філії, представництва, відділення, інші відоособлені підрозділи, що перебувають на окремому балансі, відповідно – до 20 числа та 20 лютого. Строки бухгалтерської звітності у зазначених межах встановлюють органи, у сфері управління (віданні) яких перебувають підприємства або засновники підприємства. Для ВАТ „Чернівецький домобудівний комбінат”, що є юридичною особою і виділені на окремий баланс філіями, представництвами, відділеннями та іншими відособленими підрозділами, передбачено обсяг типових форм квартального бухгалтерського звіту у такому складі: Баланс підприємства (форма №1); Звіт про фінансові результати підприємства (форма №2).

ТЕМА 11. ОБЛІК ВЛАСНОГО КАПІТАЛУДля кожного складового власного капіталу у бухгалтерському обліку планом рахунків виділено окремий рахунок з відповідною назвою. Усі рахунки обліку власного капіталу є пасивними і можуть мати тільки кредитове сальдо. Взаємозв’язок власного капіталу з рахунками бухгалтерського обліку показано на рис. 1.

Рис. 1 - Взаємозв’язок власного капіталу з рахунками бухгалтерського обліку Власні засоби ВАТ „Чернівецький домобудівний комбінат” в організаційно-правовому відношенні укладаються зі статутного фонду, резервного капіталу, що формується за рахунок тієї частини прибутку, що не підлягає розподілу між учасниками-акціонерами, у розмірах, передбачених статутним, але не більш 25% у рік. Функціональне призначення складових власних засобів по різному. Наприклад, статутний фонд – капітал, що служить для фінансового забезпечення виробничо-господарської діяльності. Резервний капітал передбачений для виплат (при відсутності прибутку) відсотків кредиторам і дивідендів по привілейованих акціях, списання боргів і збитків. (12, с.24). Утворення інших фондів (спеціальних фондів, фондів економічного стимулювання) повинно бути передбачатися статутом або рішенням зборів акціонерів. Рахунок 40 “Статутний капітал” призначено для обліку та узагальнення інформації про стан та рух статутного капіталу підприємства. За кредитом рахунку 40 “Статутний капітал” відображається збільшення статутного капіталу, за дебетом – його зменшення (вилучення). Сальдо на цьому рахунку повинно відповідати розміру статутного капіталу, який зафіксовано в установчих документах підприємства. Аналітичний облік статутного капіталу ведеться за видами капіталу по кожному засновнику, учаснику, акціонеру тощо.

Рахунок 41 “Пайовий капітал” призначено для обліку і узагальнення інформації про суми пайових внесків членів споживчого товариства, колективного сільськогосподарського підприємства, житлово-будівельного кооперативу, кредитної спілки та інших підприємств (далі товариства), що передбачені установчими документами. Пайовий капітал – це сукупність коштів фізичних і юридичних осіб, добровільно розміщених у товаристві для здійснення його господарсько-фінансової діяльності. Аналітичний облік по рахунку 41 “Пайовий капітал” ведеться за видами капіталу.

Рахунок 42 “Додатковий капітал” призначено для узагальнення інформації про суми, на які вартість реалізації випущених акцій перевищує їхню номінальну вартість, а також сума дооцінки активів та вартість необоротних активів, безкоштовно отриманих підприємством від інших осіб, та інші види додаткового капіталу. За кредитом рахунку 42 “Додатковий капітал” відображається збільшення додаткового капіталу, за дебетом – його зменшення.

Рахунок 43 “Резервний капітал” призначено для узагальнення інформації про стан та рух резервного капіталу підприємства, створеного відповідно до чинного законодавства та установчих документів за рахунок нерозподіленого прибутку. За кредитом рахунку 43 “Резервний капітал” відображається створення резервів, за дебетом – їх використання. Сальдо цього рахунку відображає залишок резервного капіталу на кінець звітного періоду. Аналітичний облік резервного капіталу ведеться за його видами та напрямками використання. Рахунок 43 “Резервний капітал” кореспондує: за дебетом з кредитом рахунків: за кредитом з дебетом рахунків: 40 “Статутний капітал” 42 “Додатковий капітал” 44 “Нерозподілені прибутки 44 “Нерозподілені прибутки (непокриті збитки)” (непокриті збитки)” ВАТ „Чернівецький домобудівний комбінат” діє на підставі власного статуту, в якому обов’язковою умовою є розмір статутного капіталу. До статутного капіталу відносять кошти внесені засновниками та власниками, а також вартість майна, яке ними вкладено. Статутний капітал на протязі існування підприємства може збільшуватись за рахунок додаткових внесків та майна. Для того, щоб підприємство краще функціонувало внесення коштів у статутний фонд дає можливість поновлювати основні та обігові кошти. ВАТ „Чернівецький домобудівний комбінат” в 2006 році в порівнянні з 2005 роком не змінило статутний капітал, який становить 1690,2 тис. грн.

ВИСНОВКИЗа час проходження мною економічної практики з дисципліни „Фінансовий облік” на ВАТ „Чернівецький домобудівний комбінат” я закріпила свої теоретичні знання по проведенню бухгалтерського обліку на промисловому підприємстві. Я ознайомилася з порядком ведення господарської операції, правильним їх документальним оформлення, виконувала обов’язки дублера на окремих операціях, а саме нарахуванні заробітної плати. В трудовому колективі встановила дружні відносини. Загальна увага приділялася з боку адміністрації до задоволення інерції працівників, покращення їх матеріального добробуту. В загальному я вважаю, що ведення бухгалтерського обліку відповідає вимогам поставленим перед ним. ВАТ „Чернівецький домобудівний комбінат” – одне з кращих підприємств галузі будівництва і зуміло зберегти свою специфіку роботи в тяжких ринкових умовах господарювання. Перспектива у товариства непогана і аналізуючи діяльність підприємства можна сказати, що керівництво працює над вдосконаленням технології виробництва, дбає про людей, тому що покращує: полегшує роботу працівників вводячи нову техніку і технологію, добивається росту продуктивності праці та підвищення заробітної плати. У зв’язку з введенням в дію нового обладнання підприємство має можливість нарощувати об’єм виробництва.

ЕКОНОМІЧНИЙ АНАЛІЗТЕМА 1. АНАЛІЗ ВИРОБНИЦТВА ТА РЕАЛІЗАЦІЇ ПРОДУКЦІЇАналіз обсягу виробництва ВАТ „Чернівецький Домобудівний комбінат” починається з вивчення динаміки валової і товарної продукції, розрахунку базових і ланцюгових темпів росту та приросту, розглянемо це на прикладі таблиці 1. Таблиця 1 Динаміка товарної продукції ВАТ „Чернівецький Домобудівний комбінат” за 2004-2006 роки

Середньорічний темп росту (приросту) можна розрахувати за середньо геометричною або середньоарифметичною зваженою. Розрахуємо його за середньо геометричною: Отже, за 3 роки обсяг виробництва товарної продукції збільшився на 4,4% (див. 1997 р. – базові темпи приросту 104,4%-100% = 4,4%). Середньорічний темп приросту складає 2,2%. Далі аналізуємо виконання плану за звітний період(місяць, квартал, рік). Для забезпечення більш повного задоволення потреб населення у продукції, необхідно, щоб підприємство виконало план не лише по загальному обсягу продукції, але й по асортименту (номенклатурі). Інформаційною базою аналізу виробництва та реалізації продукції є: первинні документи по витратах та браку виробництва, журнали-ордери, відомості, облікові реєстри, документи по обліку руху готової продукції, калькуляції на окремі види продукції, головна книга, Звіт про основні показники діяльності підприємства – Ф № 1-підприємництво, Звіт про виробництво промислової продукції тощо. Особливо важливе значення має для підприємства виконання контрактів на поставку товарів для державних потреб. Це гарантує підприємству збут продукції, своєчасну її оплату, пільгу по податкам тощо. Оцінка виконання плану по асортименту може виконуватись: а) за способом найменшого відсотку (%); б) за питомою вагою окремих виробів, за якими не виконано план; в) за середнім відсотком, який розраховується шляхом ділення загального фактичного випуску продукції в межах плану на загальний плановий випуск продукції. Розглянемо це на прикладі таблиці 2. Таблиця 2 Виконання плану по асортименту ВАТ „Чернівецький Домобудівний комбінат” в 2005 році

Якщо на підприємстві виготовляється продукція, не передбачена планом, то у виконання зараховується продукція лише в межах, тобто фактичний випуск, але не більше плану. Способи оцінки виконання плану по асортименту: 1) за способом найменшого відсотку: найменший відсоток виконання плану виробів “А” – 98.82% береться як виконання плану по асортименту; 2) за питомою вагою окремих виробів, за якими не виконано план: (1ґ100)/3=33.3%; 3) виконання плану по асортименту (100-33.3)=66.7%; за середнім відсотком. Способи визначення суми недоданої продукції окремих видів виробів до загальної планової суми асортименту виробництва продукції, млн. грн.: з вироба “А” – 2000 /168000 – 170000/(2000/498000)ґ 100% = 0.40%. 1.За допомогою середнього відсотку асортименту можна знайти резерв випуску продукції = ((середній відсоток асортименту – 100%) разом за планом) / 100. 2.Усього зараховано у виконання плану за асортиментом – Разом за планом = Резерв випуску. Ці два розрахунки дають резерв випуску продукції у цілому по підприємству. На рис.1 зображено причини невиконання плану по асортименту.

Структура продукції – відношення питомої ваги окремих видів виробів до загального їх випуску (який приймається за 100 %). Виконати по структурі – означає зберегти у фактичному випуску продукції заплановане співвідношення окремих їх видів. Розглянемо у вигляді таблиці 3 аналіз структури продукції товариства за 2005-2006 роки. Таблиця 3 Аналіз структури продукції ВАТ „Чернівецький Домобудівний комбінат” за 2005-2006 роки

Зміна структури виробництва впливає на обсяг випуску у вартісній оцінці, матеріалоємність, собівартість продукції, прибуток, рентабельність. Наприклад, якщо збільшується питома вага більш дорогої продукції, то обсяг її виробництва у вартісному вираженні зростає і навпаки. Розрахунок впливу структури виробництва на рівень перерахованих вище показників можна відобразити в таблиці 4. Коефіцієнт виконання плану по ТП =(загальна ТП факт / загальну ТП план) = 78 / 76 = 46500 / 43000 = 1.0813953. Згідно таблиці 6. ми бачимо, що у цілому по підприємству план виробництва продукції складає – 108.14% ((46500/43000)*100), в тому числі у виконання плану за структурою зараховують 41791 млн. грн., що становить (41791(грн.11) / 43000 (грн.6))*100 = 97,19 %. Таблиця 4 Аналіз випуску продукції за структурою ВАТ „Чернівецький Домобудівний комбінат” за 2005-2006 роки

Невиконання плану за структурою відбулося внаслідок невиконання плану по продукції “С” на 4709 млн. грн. або на 10.95 % (4709*100)/43000. У випуску інших видів продукції відбулися структурні зрушення в напрямку збільшення виробництва в цілому на 4700 млн. грн. (46500-41791). Причинами невиконання плану по структурі можуть бути: 1) невиконання плану матеріально – технічного забезпечення; 2) виробничі неполадки; 3) прагнення підприємства замінити випуск працемісткої продукції, менш працемісткою, але прибутковою. Ритмічність - рівномірний випуск продукції у відповідності із графіком в обсязі та асортименті, які передбачені планом. Рівномірний випуск не означає виробництво продукції в однаковій кількості. Неритмічна робота безпосередньо впливає на обсяг реалізації продукції, бо продукцію, яка виготовлена наприкінці періоду важко реалізувати в цьому ж періоді. Неритмічна робота є однією з причин невиконання плану. Якщо робота неритмічна, то це означає недовикористання робочої сили і виробничих потужностей, погіршення якості продукції. Все це призводить до підвищення собівартості продукції, зменшення суми прибутку, погіршення фінансового стану підприємства. Для аналізу ритмічності використовують дані оперативно – технічного обліку, відомості або журнали випуску окремих видів продукції, оперативну звітність. Коефіцієнт ритмічності – відхилення обсягу продукції, яка зарахована у виконання плану (фактичний обсяг, але не більше запланованого) до планового випуску продукції. Коефіцієнт варіації – відношення середньоквадратичного відхилення від планового завдання за добу (декаду місяць, квартал) до середньодобового (середньодекадного, середньомісячного, середньоквартального) планового випуску продукції. Коефіцієнт аритмічності – позитивні і негативні відхилення у випуску продукції від плану. Методика розрахунку основних показників наведено в таблиці 5. За рахунок понаднормових робіт випущено продукції в ІІІ декаді на 200 млн. грн. Чим ближче Крит. до 1, тим ритмічніше працює підприємство.

Це означає, що випуск продукції за декадами відхиляється від графіку в середньому на 24%. Чим менше часу неритмічно працювало підприємство, тим вище коефіцієнт аритмічності. Таблиця 5 Ритмічність випуску продукції ВАТ „Чернівецький Домобудівний комбінат” по декадам за 2005 рік