Методичні вказівки до виконання лабораторних робіт з курсу Фінансовий менеджмент, НУ ЛП

« Назад

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ «ЛЬВІВСЬКА ПОЛІТЕХНІКА»

Інститут економіки і менеджменту Кафедра маркетингу і логістики

Методичні вказівкидо виконання лабораторних робіт з курсу Фінансовий менеджментдля студентів другого (магістерського) рівня вищої освіти з спеціальності 075 «Маркетинг» усіх форм навчання

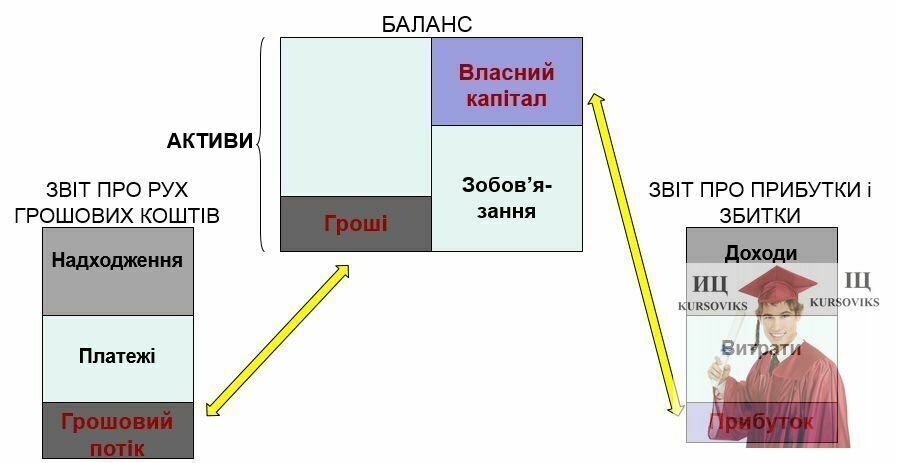

Львів-2017 ЗМІСТ ВСТУП.. 4 ЛАБОРАТОРНА РОБОТА №1. УПРАВЛІННЯ ФІНАНСОВИМИ РЕСУРСАМИ НА БАЗІ ВЗАЄМОЗВ’ЯЗКІВ МІЖ ФІНАНСОВИМИ ЗВІТАМИ.. 5 ЛАБОРАТОРНА РОБОТА №2. РОЗРАХУНОК ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ТА ПРИЙНЯТТЯ РІШЕННЯ ПРО СТВОРЕННЯ НОВОГО БІЗНЕСУ 12 ЛАБОРАТОРНА РОБОТА № 3. УПРАВЛІННЯ КАПІТАЛОМ І ВАРТІСТЮ ПІДПРИЄМСТВА З ВИКОРИСТАННЯМ ПРОСТИХ І СКЛАДНИХ ВІДСОТКОВИХ СТАВОК.. 17 ЛАБОРАТОРНА РОБОТА № 4. ОЦІНКА ІНВЕСТИЦІЙНОГО ПРОЕКТУ ТА УПРАВЛІННЯ ІНВЕСТИЦІЯМИ.. 23 ДОДАТКИ.. 27 РЕКОМЕНДОВАНА ЛІТЕРАТУРА.. 34 ВСТУПФінансовий менеджмент є важливим елементом управління програмами і передбачає планування, організацію, контроль та моніторинг фінансових ресурсів організації для досягнення поставлених цілей. Однією із умов ефективного функціонування підприємства є побудова чіткої системи менеджменту, яка в сучасних умовах диктується динамічністю інноваційного розвитку, економічними та глобалізаційними чинниками. Спроможність підприємства своєчасно реагувати на зміни в ринковому середовищі забезпечується використанням фінансового менеджменту, ефективне використання якого дозволяє досягати високих показників фінансової стійкості, платоспроможності та рентабельності. Крім того роль фінансового менеджменту полягає в науковій обґрунтованості процесу управління фінансовими потоками на підприємстві. Наукова основа фінансового менеджменту, яку можна глибше пізнати і вивчити в процесі виконання лабораторних робіт, дає можливість систематизувати потоки фінансової інформації підприємства в єдиний інформаційно-аналітичний простір, опрацювати її за допомогою економіко-математичних та інших методів, розробити шляхи прийняття оптимальних управлінських рішень у сфері фінансів. Виконання студентами лабораторних робіт у межах запропонованих тем забезпечить можливість застосування фінансового менеджменту на вітчизняних підприємствах, який розглядається через призму формування та розвитку адаптивних систем управління фінансовими ресурсами до умов і методів розв’язання актуальних задач підприємства в нестабільному зовнішньому середовищі. ЛАБОРАТОРНА РОБОТА №1. УПРАВЛІННЯ ФІНАНСОВИМИ РЕСУРСАМИ НА БАЗІ ВЗАЄМОЗВ’ЯЗКІВ МІЖ ФІНАНСОВИМИ ЗВІТАМИІ. Загальні положенняМета роботи: ознайомитися із поняттям та функціями фінансового менеджменту; проаналізувати основні фінансові показники підприємства та освоїти взаємозв’язки між фінансовими звітами підприємства. Теоретичні положенняФінансовий менеджмент присвячений методології і техніці управління фінансами підприємства і в ХХІ сторіччі сформувався як самостійний науковий напрямок для пошуку максимального результату в практичній діяльності підприємства. Пошук певних компромісів з метою балансування доходності й ризиків є однією з ключових задач фінансового менеджменту. В лабораторній роботі розкриваються взаємозв’язки між основними фінансовими звітами підприємства: Балансом, Звітом про фінансові результати та Звітом про рух грошових коштів. Для прийняття успішних управлінських рішень багатьом працівникам підприємства варто вміти правильно оцінити основну фінансову звітність підприємства та зміни в ній. На рис. 1.1 покажемо структуру основних фінансових звітів підприємства та їх зв’язки.

Рис. 1.1 - Структура та зв’язки основних фінансових звітів Джерело [3] Основним звітом фінансової діяльності підприємства є баланс доходів та витрат, структуру якого подано в таблиці 1.1. Таблиця 1.1 Структура Балансу

Основними принципами, за якими оцінюється баланс, є: 1. Оптимальним вважається такий варіант формування структури балансу, якщо даний обсяг реалізації вдається досягнути якомога меншою сумою активів (активи швидко обертаються). 2. Довгострокові активи фінансуються капіталом або довгостроковими зобов’язаннями. 3. Перевищення поточних активів над поточними зобов’язаннями характеризує ліквідність підприємства (чим вище перевищення, тим вища ліквідність, тобто відносно легко розрахуватися із зобов’язаннями в короткостроковому періоді). 4. Співвідношення власного капіталу й запозичених коштів (так званий леверидж) характеризує ступінь ризику для кредиторів. Загальним у фінансовій діяльності вважають принцип реєстрації доходу, який передбачає, що дохід відображається в тому звітному періоді, коли його зароблено, тобто підприємство закінчило всі дії, необхідні для його отримання, й реалізовано та отримано чи явно може бути отримано, а не тоді, коли були отримані грошові кошти. Результати доходів складають «Звіт про фінансові результати» структура якого подана в табл. 1.2. Таблиця 1.2 Cтруктура Звіту про фінансові результати

Витрати – це скорочення економічних вигод, яке виражається або в зменшенні активів, або в збільшенні зобов’язань, що призводить до зменшення власного капіталу. При відображенні витрат діє принцип відповідності (matching concept) – витрати визначаються в звітному періоді тільки, якщо вони привели до доходів даного періоду. Наприклад, підприємство проводить рекламну кампанію для стимулювання передноворічних продажів. Доходи будуть у грудні, тому і витрати підприємство повинно визнати у грудні (навіть, якщо здійснюються якісь оплати у листопаді). Загальне правило для відображення витрат в обліку може бути сформульоване наступним чином: - якщо витрати призводять до поточних вигод, вони відображаються як витрати звітного періоду; - якщо витрати призводять до майбутніх вигод, то вони відображаються як активи й списуються на витрати в майбутніх періодах; - якщо витрати не призводять до будь-яких вигод чи цей зв’язок неочевидний, то вони відображаються як витрати того періоду, в якому виникли. Структуру звіту про рух грошових коштів можна подати непрямим (таблиця 1.3, 1.4.) та прямим методом (табл. 1.5.) Таблиця 1.3 Структура Звіту про рух грошових потоків непрямим методом

У Звіті про рух грошових коштів, який складається за непрямим методом, основна увага зосереджується на розрахунку змін оборотних активів та поточних зобов’язань для визначення грошових потоків від операційної діяльності. Це є відповідальним етапом складання Звіту про рух грошових коштів, оскільки до такого розрахунку не включаються зміни, що відбулися у результаті негрошових операцій та операцій, пов’язаних з фінансовою та інвестиційною діяльністю. Величина прибутку підприємства, обрахована за методом нарахування, розглядається як найкращий показник, що вимірює результативність діяльності підприємства. Однак такий показник не надає інформації щодо грошових потоків, що є результатом діяльності підприємства. Для того, щоб перейти від прибутку за методом нарахування до прибутку за касовим методом, необхідно здійснити коригування. Спрощено процедуру коригувань при складанні Звіту про рух грошових коштів за непрямим методом можна відобразити в таблиці 1.4. Таблиця 1.4 Спрощена процедуру коригувань при складанні Звіту про рух грошових коштів за непрямим методом

Таблиця 1.5 Структура Звіту про рух грошових коштів прямим методом

III. ЗавданняЗавдання 1.1. Враховуючи два ключові звіти фінансової звітності: підприємства Баланс та Звіт про фінансові результати по підприємству, що знаходяться у файлі «Підприємство 1,..n» (число n - відповідно до варіанту студента), - подати письмові відповіді на наступні запитання: 1. Що підприємство має, якими ресурсами володіє та звідки вони походять? 2. Чи є підприємство ефективним та чи збільшує свій капітал? 3. Чи робота компанії ефективна, що потрібно для відповіді на це запитання? (Для відповіді на це запитання можна використати горизонтальний та/або вертикальний аналіз балансу підприємства). 4. Звідки надходять кошти та на що витрачаються, чи достатньо їх для функціонування підприємства. 5. Як підприємство може знайти резерви для покращення результатів? 6. Яким чином можна оцінити бізнес даного підприємства? Завдання 1.2. Враховуючи два ключові звіти фінансової звітності підприємства, що подаються в Додатках до лабораторної роботи (кожним двом студентам згідно списку групи використовувати Баланс та Звіт про фінансові результати по підприємству за один рік (дані на поч. періоду та на кін. звіт. періоду) згідно варіанту у табл. 1.6., подати письмові відповіді у лабораторній роботі на такі запитання: Таблиця 1.6 Варіанти виконання завдання

1. Що підприємство має в розпорядженні, якими ресурсами володіє та звідки вони походять? 2. Чи є підприємство ефективним та чи збільшує свій капітал? 3. Звідки надходять кошти та на що витрачаються, чи достатньо їх для функціонування підприємства. 4. Чи робота компанії ефективна, що потрібно для відповіді на це запитання? (Для відповіді на це запитання можна використати горизонтальний та/або вертикальний аналіз балансу підприємства). 5. Як підприємство може знайти резерви для покращення результатів? 6. Яким чином можна оцінити бізнес даного підприємства? Завдання 1.3. Враховуючи дані фінансової звітності, скласти прогнози показників підприємства на наступний рік в MS Excel згідно табл. 1.7, якщо попит на продукцію досліджуваного підприємства зросте: для 1-4 студента у списку - на 7%, для 5-8 студента – на 10%, 9-12 студента – на 12%, 13-16 студента – на 15%, 17-20 студента - на 17%, 21-24 студента – на 19%, для 25-28 студента – на 21%, для 29-32 студента - на 23%. Таблиця 1.7 Прогноз збуту і цін для досліджуваного підприємства

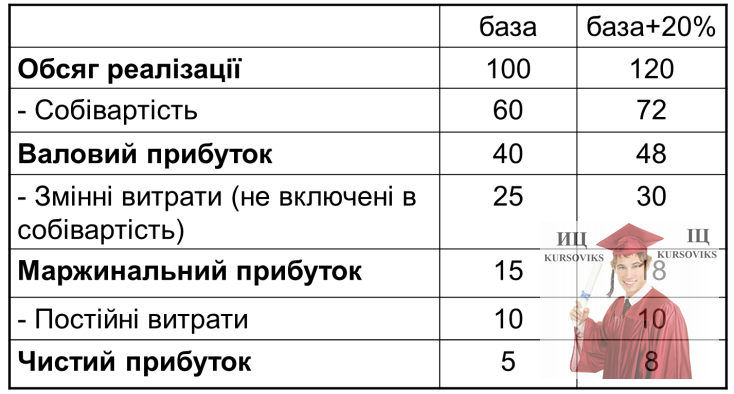

Примітка: Для аналізування використовувати дані підприємства, діяльність якого розглядали у Завданні 1. Прогнози показників провести, використовуючи інформацію про підприємство, тенденції галузі та інші економічні прогнози (з сайтів підприємства, www.smida.com та інших інтернет-ресурсів). ЛАБОРАТОРНА РОБОТА №2. РОЗРАХУНОК ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ТА ПРИЙНЯТТЯ РІШЕННЯ ПРО СТВОРЕННЯ НОВОГО БІЗНЕСУМета роботи: ознайомитися із процесом створення нового бізнесу, обґрунтування необхідності інвестиційних ресурсів, визначення точки беззбитковості. Теоретичні положенняЧергова криза поставила перед українцями нові фінансові задачі практичного характеру, адже на тлі загального подорожчання більшості громадян необхідно заощаджувати незначні кошти і згасає бажання у підприємців планувати нові бізнес - проекти при невизначеній перспективі довгострокового розвитку економіки в країні. Проте тут доцільно ґрунтовно визначити: Чим займатись? Де взяти кошти? Хто може інвестувати? Сума інвестицій – це фактично той початковий капітал, який знадобиться на старті заснування бізнесу. Логіка його розрахунку випливає з фінансового балансу: К = А – З, (2.1.) Де К – капітал; А- активи; З - зобов’язання. Відповідно, розрахунок зводиться до відповіді на питання: 1. Які активи нам знадобляться? 2. Хто працюватиме з нами в борг і які зобов’язання у нас виникнуть? Точка беззбитковості (Break-EvenPoint) – рівень операцій, при якому сукупний дохід дорівнює сукупним витратам, тобто це точка нульового прибутку або нульових збитків. Точка беззбитковості є одним з показників, застосовуваних для оцінки ефективності інвестиційних проектів. Оскільки точка беззбитковості відповідає обсягу продажів продукції, починаючи з якого її випуск повинен приносити прибуток, розрахований для її досягнення обсяг продажів (випуску) зіставляється із проектною потужністю створюваного підприємства. Аналіз беззбитковості проекту дозволяє виявити залежність розміру прибутку від визначальних факторів: обсягу продажів, зміни ціни продукції, видатків на будівництво підприємства цін на сировину і т.д. Ця інформація, з урахуванням бажаного інтервалу значень цін продажу, видатків підприємства і т.д., може використовуватися для оцінки інвестиційного проекту й інвестиційного ризику. Розрахунок точки беззбитковості проводиться за формулою: Q = FC/(P - AVC), (2.2) де Q - точка беззбитковості (обсяг продажів у натуральних од.); FC- сума постійних видатків; Р- ціна за одиницю продукції; AVC- змінні видатки на одиницю продукції. Так само точку беззбитковості можна визначити графічним методом, будуючи графіки видатків і продажів. Точка беззбитковості характеризує таку ситуацію, за якої загальні доходи від продажу продукції організації повністю покривають витрати на її виробництво й реалізацію (ситуація, коли організація не отримує прибутків, але не має і збитків). Таким чином, точка беззбитковості показує, скільки одиниць продукції має продати організація, щоб її витрати окупилися її доходами. Продаж кожної наступної одиниці продукції приноситиме організації прибуток. Навпаки, зменшення обсягів продажу продукції нижче за рівень, визначений точкою беззбитковості, означає, що організація нестиме збитки. Операційний важіль або виробничий леверидж (leverage - важіль) - інструмент управління операційним прибутком, заснований на вивченні співвідношення постійних і змінних витрат. Наприклад, згідно даних таблиці 2.1, коефіцієнт операційного левериджу розраховується як відношення постійних витрат до загальних витрат за формулою: Кол = FC/ (AVC + FC), (2.3) Чим більша частка постійних витрат у собівартості продукції, тим інтенсивніше змінюється прибуток по відношенню до змін обсягів продажу. Механізм операційного лівериджу дає змогу регулювати рівень постійних витрат з метою збільшення прибутку. Для кожного конкретного значення коефіцієнта операційного лівериджу можна розрахувати показник ефекту операційного лівериджу за формулою: К ов = ∆ П/ ∆РП, (2.4) де: ∆ П- темп приросту прибутку від операційної діяльності, %; ∆РП - темп приросту обсягів реалізації, %. Таблиця 2.1 Дані для розрахунку операційного важеля

ЗавданняЗавдання 2.1. Сформувати баланс та звіт про фінансові результати для підприємства за наступними умовами: Кожним двом студентам згідно списку створити баланс та звіт про фінансові для одного підприємства за підсумками одного року діяльності. Для зручності додавання значень статей та їх коригування створювати звітність в MS Excel. Вибір діяльності, якою займається підприємство, узгодити з викладачем, та відповідно отримати від викладача вхідні дані: Дохід від реалізації (виручку) за рік в залежності від того, в якій галузі воно працює (наприклад, студенти будуть формувати баланс для меблевого підприємства, і викладач встановлює дохід за рік для цього підприємства у розмірі 1 200 тис. грн.). Далі наповнювати звітність показниками, які могло б мати відповідне підприємство, враховуючи: 1. В Балансі доцільно звернути увагу на виділені напівжирним шрифтом статті та використати запитання подані нижче (для виконання завдання необхідні базові знання про формування фінансової звітності підприємства): 1) Які активи необхідні: - Скільки основних засобів (приміщення, автомобілі, обладнання, меблі, оргтехніка, інше), скільки готової продукції та запасів (в натуральних одиницях і відповідно для звітності – у тис. грн.) потребуватиме підприємство для того, щоб за рік виготовити обсяг продукції для отримання доходу вказаного викладачем (Дохід = К-ть виготовленої продукції x Ціна)? - Чи надаватимемо ми відтермінування по оплаті клієнтам? Якщо так, яку суму складатиме дебіторська заборгованість? - Який запас грошей потрібен для уникнення форс-мажорів у надходженнях і платежах? 2) Які пасиви виникнуть: – скільки буде становити статутний капітал і додатковий (чи ми придбали приміщення і обладнання за власні ресурси?) - хто працюватиме з підприємством в борг і яка заборгованість виникне? - чи підприємство кредитувалося ? (якщо є короткостроковий кредит в Пасиві, то підприємство на цю суму придбало сировину і матеріали, яку потрібно відобразити в Активі; якщо є довгостроковий кредит в Пасиві, то це означає, що підприємство придбало обладнання або приміщення, що потрібно відобразити в Активі (зазвичай, довгостроковий кредит - інвестиційний не повинен перевищувати 70% від суми закуплених основних засобів, відповідно 30% - відображаються у власному капіталі) - чи надаватимуть відтермінування платежу постачальники та яку суму складатиме кредиторська заборгованість? - інші пасиви. 2. У Звіті про фінансові результати заповнити основні статті (перший рядок - це сума доходу вказана викладачем), дослідити, які витрати буде мати підприємство, і який прибуток може отримати в результаті діяльності - наявності активів і пасивів, що були сформовані. 3. Під сформованими двома звітами подати текстово, яким чином і в яких статтях Звіту про фінансові результати будуть відображені окремі цифри, які були внесені в Баланс. Завдання 2.2. Використовуючи таблицю 2.1, як зразок, побудувати таблицю з нижче приведеними показниками, враховуючи вимоги: - Основні базові показники - це показники, які студенти сформували для підприємства у Завданні 2.1. (лише не %, а значення у тис.грн.); - Показники у стовпчику «База+» заповнити із врахуванням відсотка, поданого у табл. 2.2, для кожного студента за номером варіанту (від +10% до +19,6 відповідно). При цьому необхідно звернути увагу на те, що у стовпчику «База+» для розрахунку чистого прибутку необхідно поступово рухатись вниз, віднімаючи наступне значення від попереднього, при цьому врахувати, що сума постійних витрат залишається незмінною (не залежить від зміни обсягу продукції та інших показників). Таблиця 2.2. Вихідні дані для виконання завдання

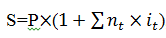

1) Розрахувати за даними сформованої таблиці точку беззбитковості та коефіцієнт операційного левериджу. 2) Після заповнення завдань звітність, таблицю та розрахунки видрукувати у форматі MS Excel або перенести та видрукувати у формат MS Word. ЛАБОРАТОРНА РОБОТА № 3. УПРАВЛІННЯ КАПІТАЛОМ І ВАРТІСТЮ ПІДПРИЄМСТВА З ВИКОРИСТАННЯМ ПРОСТИХ І СКЛАДНИХ ВІДСОТКОВИХ СТАВОКМета роботи: вивчити методику розрахунку зміни вартості грошей у часі та на основі використання простих і складних відсоткових ставок. І. Теоретичні положенняВідсоткова ставка ‑ це відношення абсолютної суми процентних грошей, виплачуваних в одиницю часу, до величини позики. Відсоткова ставка найчастіше виражається у відсотках. Відсотки можуть виплачуватися двома способами: 1) у міру їх нарахування; 2) приєднуватися до основної суми боргу (капіталізація відсотків). Нарощування початкової суми грошей ‑ це збільшення початкової суми грошей в результаті нарахування відсотків. Процентні ставки класифікуються за різними ознаками: За методом нарахування відсотків розрізняють: 1) Процентні ставки. Вони використовуються в тому випадку, якщо за базу для нарахування відсотків береться первісна вартість позики. 2) Облікові ставки. Вони використовуються в тому випадку, якщо при нарахуванні відсотків за основу береться сума, яка сплачується боржником, і відсотки утримуються при видачі позики. Відсотки, отримані за обліковою ставкою, називаються антисипативними. За базу нарахування відсотків виділяють: 1) Відсотки, нараховані на основі постійної бази; 2) Відсотки, нараховані на основі послідовно змінюваної бази. У другому випадку базою вважається сума, отримана на попередньому етапі нарощування, або дисконтування, тобто відсотки нараховуються на суму вкладених коштів і відсотків, нарахованих за цей період. У більшості випадків процентна ставка вказується в договорі з розрахунку на рік. Якщо термін угоди становить менше одного року, необхідно розрахувати, яка частина річного відсотка повинна бути сплачена. Якщо при розрахунках приймають число днів в році рівним 360 (12 місяців по 30 днів), то отримують звичайні (комерційні) відсотки. Якщо ж число днів в році приймають рівним дійсному числу днів в році ‑ 365, 366, то отримують точні відсотки. Процентні гроші за отриману позику визначаються на основі розміру позики (P), процентної ставки (i) і часу користування позикою (n), яке вимірюється в роках або частках року. Якщо база для нарахування відсотків є незмінною протягом усього часу користування позикою (n), то при розрахунку процентних грошей використовуються прості відсотки, в інших випадках – складні. Під нарощеною сумою позички розуміють початкову її суму разом з нарахованими на неї відсотками до закінчення строку позики. Дисконтування – основна процедура фінансових операцій, яка лежить в основі доходності фінансових ринків. Дисконтування є єдиною методикою, яка порівнює вартість різних об‘єктів у часі. Дисконтування приводить теперішню вартість до майбутньої і, навпаки. Дисконтування може проводитися різними методами. Розрахунок обсягу капіталу (нарощеної суми) за простими відсотками: S = P*(1+n*i), (3.1) де S – обсяг капіталу (нарощеної суми) на кінець періоду; P (PV) – початковий внесок; n – тривалість позики (депозиту) в роках; i – ставка. Розрахунок обсягу капіталу (нарощеної суми) за простими відсотками з урахуванням змінної процентної ставки: де S – обсяг капіталу (нарощеної суми) на кінець періоду; P (PV) – початковий внесок; nt – тривалість t-ої позики (депозиту) в роках; it – t-та ставка. Розрахунок обсягу капіталу (нарощеної суми) за складними відсотками з використанням простого методу здійснюється за формулою: FV = S = P*(1+i)n, (3.3) де S (FV) – обсяг капіталу (нарощеної суми) на кінець періоду; P (PV) – початковий внесок; n – тривалість позики (депозиту) в роках; i – ставка, дробове число. Розрахунок обсягу капіталу (нарощеної суми) за складними відсотками з використанням змішаного методу здійснюється за формулою: FV = S = P*((1+i)na + nb*i)), (3.4) де S (FV) – обсяг капіталу (нарощеної суми) на кінець періоду; P (PV) – початковий внесок; na – тривалість позики (депозиту), ціле число років; nb - тривалість позики (депозиту) в дробовій частині року; i –ставка, дробове число. Розрахунок обсягу капіталу (нарощеної суми) за складними відсотками при умові нарахування кількох разів на рік: де S (FV) – обсяг капіталу (нарощеної суми) на кінець періоду; P (PV) – початковий внесок; m ‑ кількість разів нарахування позики; N - кількість періодів нарахування відсотків; j – ставка, дробове число. ЗавданняЗавдання 3.1. Базуючись на вихідних даних, поданих в табл. 3.1, виконати наступні завдання: 1) Обрати найкращий варіант оформлення депозиту на 3 роки (сума депозиту подана в табл. 3.1): - при місячному нарахуванні відсотків; - при квартальному нарахуванні відсотків; - при піврічному нарахуванні відсотків; - при річному нарахуванні відсотків. 2) На основі обраної в завд. 3.1 процентної ставки, визначити розмір початкового внеску, щоб через певний час (табл. 3.1) отримати встановлений обсяг коштів (табл. 3.1). 3) На основі даних табл. 3.1 розрахуйте обсяг капіталу при змінних в часі процентних ставок на період проекту наступним чином: - де, згідно даних «при місячному нарахуванні відсотків» ‑ нараховуватимуться відсотки за перші 3 місяці; - де, згідно даних «при квартальному нарахуванні відсотків» ‑ нараховуватимуться відсотки за наступні 4 місяці; - де, згідно даних «при піврічному нарахуванні відсотків» ‑ нараховуватимуться відсотки за наступні 2 місяці; - де, згідно даних «при річному нарахуванні відсотків» ‑ нараховуватимуться відсотки за решту депозитного періоду (періоду проекту) згідно з варіантом. 4) Побудуйте графік зміни обсягу приросту капіталу, враховуючи нарахування процентних ставок за простими і складними відсотками та в залежності від періоду нарахування та процентних ставок, поданих в табл. 3.1: - при місячному нарахуванні відсотків; - при квартальному нарахуванні відсотків; - при піврічному нарахуванні відсотків; - при річному нарахуванні відсотків. 5) Провести порівняльний аналіз побудованих графіків та оформити звіт до лабораторної роботи включаючи висновки за результатами її виконання. Таблиця 3.1 Вихідні дані для виконання лабораторної роботи

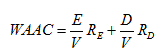

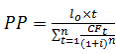

ЛАБОРАТОРНА РОБОТА № 4. ОЦІНКА ІНВЕСТИЦІЙНОГО ПРОЕКТУ ТА УПРАВЛІННЯ ІНВЕСТИЦІЯМИМета роботи: вивчити методику розрахунку зміни вартості грошей у часі та на основі використання простих і складних відсоткових ставок. Теоретичні положення Під інвестиційним проектом слід розуміти сферу діяльності по створенню або зміні технічної, економічної або соціальної систем, а також розроблення нової структури управління або програми науково-дослідних робіт. Оцінка ефективності інвестиційних проектів є одним з найбільш важливих етапів в процесі управління інвестиціями. Тому від того, наскільки якісно виконана така оцінка, залежить правильність ухвалення остаточного рішення. В процесі здійснення оцінки ефективності для отримання об'єктивних результатів необхідно враховувати наступні моменти: 1) оцінка ефективності інвестиційних проектів повинна здійснюватися на основі зіставлення об'єму інвестиційних витрат, а також сум планованого прибутку і термінів окупності інвестованого капіталу; 2) оцінка об'єму інвестиційних витрат повинна охоплювати всі використовувані ресурси, задіяні при реалізації проекту; 3) оцінка окупності засобів, що інвестуються, повинна здійснюватися на основі показника чистого грошового потоку, який формується як рахунок сум чистого прибутку і амортизаційних відрахувань в процесі експлуатації інвестиційного проекту; 4) в процесі оцінки суми інвестиційних витрат і чистого грошового потоку повинні бути приведені до справжньої вартості за допомогою дисконтної ставки, яка повинна бути диференційована для різних інвестиційних проектів. Ефективність інвестованого капіталу оцінюється шляхом порівняння грошового потоку (cash flow), який формується в процесі експлуатації інвестиційного проекту і початкової інвестиції. Проект визнають прибутковим, якщо забезпечується повернення всіх інвестицій при прийнятній для всіх інвесторів норми прибутковості. Розрахунок середньозваженої вартості капіталу (WACC) можемо провести, використавши наступну формулу: де WACC – середньозважена вартість капіталу, %; Е ‑ вартість власного капіталу грн.; V – загальна вартість капіталу грн.; RE – норма прибутку; D - вартість позичкового капіталу, грн RD – середня процентна ставка за кредитами банків. Розрахунок чистої теперішньої (приведеної) вартості можна зробити? використовуючи формулу: де NPV – чиста теперішня вартість (англ. net present value, NPV), грн.; PV ‑ теперішня вартість грошового потоку (англ. present value, PV), грн.; l0 ‑ початкова сума інвестицій в проект, грн.; t ‑ період реалізації проекту, місяці, роки; n ‑ кількість періодів реалізації проекту, місяців, років, тощо; CFt – чистий потік платежів (англ. cash flow, CF) в періоді t, грн.; i ‑ дисконтна ставка, %. Розрахунок терміну окупності інвестицій можна зробити, використовуючи формулу: - при рівномірному розподілі грошового потоку: де PP ‑ термін окупності інвестицій (англ. payback period, PP); - при нерівномірному розподілі грошового потоку: Розрахунок індексу (коефіцієнту) дохідності здійснемо використавши формулу: ІІІ Завдання4.1. Кожне підприємство для ефективного функціонування користується як власним, так і позичковим капіталом. Таким чином, для оцінки капіталу підприємства та його інвестиційної діяльності доцільно виконати наступні завдання: 1. Встановити оптимальну структуру капіталу згідно з варіантом, поданим в табл. 4.1. 2. Розрахувати термін окупності інвестицій, базуючись на даних, поданих в табл. 4.1 та на результатах виконання попереднього завдання. 3. Розрахувати коефіцієнт дохідності для заданого інвестиційного проекту, базуючись на даних другого завдання. 4. Обґрунтувати висновки. Таблиця 4.1 Вихідні дані для розрахунків

Додаток А. Основні аналітичні показники оцінювання фінансового стану підприємств

РЕКОМЕНДОВАНА ЛІТЕРАТУРА1. Бланк І. О. Фінансовий менеджмент: Навчальний посібник. / Бланк І. О. - К.: Ельга, 2008. - 724 с. 2. Геращенко О. Фінансовий менеджмент [Електронний ресурс] // Геращенко О. Режим доступу: https://edx.prometheus.org.ua/ courses/NAUKMA/101/ 2014_T2/about. 3. Дамодаран А. Инвестиционная оценка: Инструменты и методы оценки любых активов / Асват Дамодаран; Пер. с англ. – 7-е изд. – М.: Альпина Паблишер, 2011. – 250 с. 4. Круш П. В. Економіка (розрахунки фінансово-інвестиційних операцій в Excel): Навч.посібник. / Круш П. В., Клименко О. В. - К.: Центр навчальної літератури, 2006. - 264 с. 5. Мицак О. В. Фінансовий менеджмент: Навч.посібник / Мицак О. В., Чуй І. Р. – Львів: «Магнолія 2006», 2008. - 216 с. 6. Момот Т. В. Фінансовий менеджмент: Навч. посіб. / [Момот Т. В., Безугла В. О., Тараруєв Ю. О. та ін.] За ред. Момот Т. В. — К.: Центр учбової літератури, 2011. — 712 с. 7. Нестерова B. C. Фінансовий менеджмент: практикум. Навч. посібник / Нестерова B. C. - К.: Кондор-Видавництво, 2014. - 268 с. 8. Пазинич В. І. Фінансовий менеджмент. Навч. посіб. / Пазинич В. І, Шулешко А. В. — К.: Центр учбової літератури, 2011. — 408 с 9. Савчук В. П. Практическая энциклопедия. Финансовый менеджмент./ Савчук В. П. - 3-е изд.,К.: 2008. – 80 с. 10. Фінансовий менеджмент: Навч. - метод. посібник для самост. вивч. дисц. / А. М. Поддєрьогін, Л. Д. Буряк, Н. Ю. Калач та ін. - К.: КНЕУ, 2001. - 294 с. 11. Фінансовий менеджмент: навчальний посібник / за заг. ред. В. М. Бороноса. — Суми: Вид-во СумДУ, 2012. — 539 с.— Режим доступу: http://fin.fem.sumdu.edu.ua/uk/finman2012.html. 12. Фінансовий менеджмент: Підручник / За ред. проф. Г. Г. Кірейцева. - К.: ЦУЛ, 2002. - 496 с. 13. Фінансовий менеджмент: Підручник / Кер. кол. авт. і наук. ред. проф. А. М. Поддєрьогін. - К.: КНЕУ, 2005. - 535 с. 14. Шелудько, В. М. Фінансовий менеджмент: підручник / В. М. Шелудько; Київський нац. ун-т. — 2-ге вид., стер. — Київ: Знання, 2013. — 375 с. З повагою ІЦ "KURSOVIKS"! |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (3.2)

, (3.2) , (3.5)

, (3.5) , (4.2)

, (4.2) , (4.2)

, (4.2) , (4.3)

, (4.3) , (4.4)

, (4.4) , (4.5)

, (4.5)