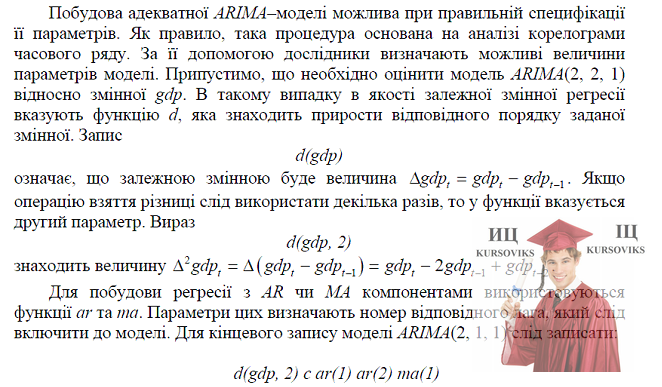

Методичні вказівки до лабораторної роботи на тему Аналіз часових рядів із застосуванням системи EVIEWS, Побудова ARIMA - моделі

« Назад

Мета: вивчення порядку і засобів побудови ARIMA - моделі для аналізу часових рядів з використанням системи Econometrics Views. Хід роботиВиконати наведені у методичних рекомендаціях приклади, відповідні вікна з результатами зберегти у файлі zvit_7_Прізвище.doc. Методичні рекомендації щодо побудови ARIMA – моделі

Рис.1 - Оцінка моделі ARIMA(2, 1, 1)

Рис. 2 - Оцінка моделі ARIMA(2, 1, 1) з сезонними доданками

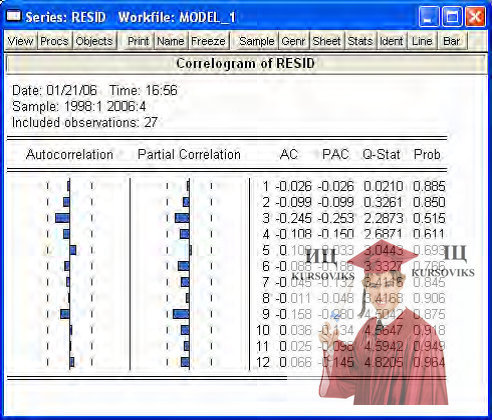

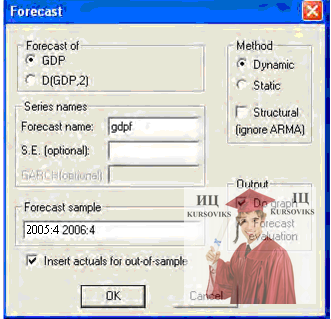

Рис. 3 - Корелограма залишків оціненої моделі ARIMA (2, 1, 1) з сезонними доданками ЗАВДАННЯ 1. Виділити з часового ряду тренд за допомогою методу Ходріка–Прескотта. Провести нормування залишків за правилом: Перевірити новий ряд на відповідність процесу „білого шуму”. ЗАВДАННЯ 2. Для отриманого у завд. 1 ряду за допомогою аналізу корелограми та графіку часткової кореляційної функції визначити параметри ARMA–моделі. Оцінити модель. ЗАВДАННЯ 3. Побудувати та оцінити найкращу ARIMA модель для кожного часового ряду бази даних. Для визначення порядку інтегрованості процесу застосувати тестування на наявність одиничного кореня. ЗАВДАННЯ 4. Для обчислених моделей (завд.1 – 3) побудувати прогнози, обчислити похибки прогнозування. ЗАВДАННЯ 5. Порівняти отримані моделі (завд. 1–3) на основі - числових критеріїв; - точності прогнозів; - стабільності моделей. ЗАВДАННЯ 6. Знайти параметри моделі AR(2), якщо:

ЗАВДАННЯ 7. Знайти параметри моделі ARMA(1, 1), якщо

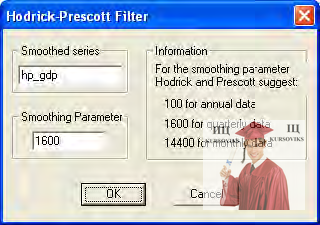

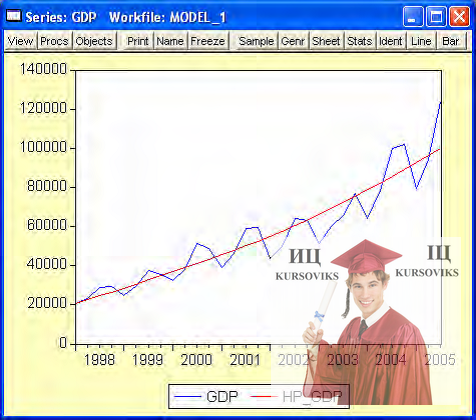

МЕТОДИЧНІ РЕКОМЕНДАЦІЇ ЩОДО ВИКОНАННЯ ЗАВДАННЯ 1ФІЛЬТР ХОДРІКА-ПРЕСКОТТАЦей метод використовується для виділення трендового компонента у довгостроковому періоді. Для застосування методу слід вибрати змінну та виконати команду Procs→Hodric-Prescott Filter…. У вікні (рис. 4) слід вказати назву нового ряду, що міститиме оцінку трендового компонента, і параметр згладжування. Рис. 4 - Побудова методу Ходріка–Прескотта В результаті виконання команди EViews створює нову змінну hp_gdp та виводить графік, на якому розташовані вихідний та обчислений ряди (рис. 5). Рис. 5 - Виділення тренду за допомогою фільтру Ходріка–Прескотта З повагою ІЦ "KURSOVIKS"! |