Зміст та методичні рекомендації по виконанню комплексних тренінгових завдань з предмету Економіка підприємства

« Назад

Зміст та методичні рекомендації по виконанню комплексних тренінгових завдань з курсу Економіка підприємстваЗМІСТ МОДУЛЬ 1 “СТВОРЕННЯ НОВОГО ПІДПРИЄМСТВА”. 3 Тренінгове завдання №1. 3 “Характеристика цільового ринку, що моделюється. «Аналіз зовнішнього середовища функціонування підприємства та оцінка стану галузі». 3 Тренінгове завдання № 2. 7 «Розробка процедури реєстрації фірми». 7 Тренінгове завдання № 3. 8 «Розробка процедури проведення конкурсного відбору персоналу». 8 МОДУЛЬ 2 “ОЦІНКА РЕСУРСІВ ПІДПРИЄМСТВА ТА ЙОГО СКЛАДОВИХ”. 9 Тренінгове завдання № 1. 9 «Аналіз чисельності працівників підприємства». 9 Тренінгове завдання № 2. 13 «Аналіз продуктивності праці працівників підприємства». 13 Тренінгове завдання № 3. 16 «Аналіз основних засобів підприємства». 16 Тренінгове завдання № 4. 21 «Аналіз оборотного капіталу підприємства». 21 МОДУЛЬ 3 “КОМПЛЕКСНА ОЦІНКА ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА”. 37 Тренінгове завдання № 1. 37 «Фінансово-економічні результати діяльності підприємства». 37

МОДУЛЬ 1. СТВОРЕННЯ НОВОГО ПІДПРИЄМСТВАТренінгове завдання №1“Характеристика цільового ринку, що моделюється. «Аналіз зовнішнього середовища функціонування підприємства та оцінка стану галузі»1. Цілі та завдання тренінгового завдання 1. Дати характеристику цільового ринку, на який підприємство (компанія) планує вихід. 2. Проаналізувати стан та дати економічну оцінку функціонуючих на ринку підприємств (компаній); вивчити номенклатуру та асортимент продукції, що виробляється на даному ринку, а також обсяг її виробництва вітчизняними виробниками. 3. Вивчити стан попиту на продукцію. 4. Здійснити аналіз ринку основної сировини і матеріалів, які використовуються підприємствами галузі. 5. Провести аналіз ринку техніки та технологій. 6. Здійснити моніторинг ринку джерел фінансових ресурсів. 7. Оцінити забезпеченість галузі трудовими ресурсами. 8. Зробити загальний висновок про вплив факторів зовнішнього середовища на діяльність підприємства певної галузі. 9. Визначити перспективи подальшого розвитку галузі. 2. Методичні поради щодо виконання тренінгового завдання: 1. Оцінити стан кон’юнктури ринку, на якому модельована компанія планує працювати за допомогою даних табл. 1.1, 1.2. 2. Оцінити потенційну можливість виходу модельованої фірми на ринок. 3. Визначити прогнозну місткість цільового ринку.

Таблиця 1.1 Аналіз динаміки виробництва основних видів промислової продукції галузі в цілому по Україні (на прикладі молокозаводу)

Таблиця 1.2 Аналіз обсягів реалізованої промислової продукції (товарів, послуг) галузі у відпускних цінах в цілому по Україні (на прикладі молокозаводу)

Аналіз зовнішнього середовища галузі включає п’ять основних аналітичних блоків (рис. 1.1). Рис. 2.1 – Аналітичні блоки для аналізу зовнішнього середовища підприємства (компанії)

Аналіз розвитку промисловості передбачає: 1) оцінку основних тенденцій розвитку промисловості; 2) характеристику основних споживачів продукції; 3) визначення кількості конкуруючих на ринку підприємств-виробників аналогічної продукції; 4) оцінку бар’єрів входу на ринок.

Таблиця 2.1 Динаміка основних показників розвитку промисловості в Україні

* вказати рік, за який приводяться данні

Джерела інформації: Для досягнення поставлених в даному тренінговому завданні цілей та завдань необхідно використати статті в економічних журналах, статистичні щорічники, а також Internet-ресурси. 1. http://www.ukrstat.gov.ua/

Тренінгове завдання №2. Розробка процедури реєстрації фірми»1. Цілі та завдання тренінгового завдання: 1. Ознайомитись з процедурою та необхідною інформацією відносно реєстрації фірми. 2. Методичні поради щодо виконання тренінгового завдання: 1. Розробити алгоритм дій засновників при реєстрації фірми і заповнити надану таблицю 2.1. Таблиця 2.1

2. Розробити сітьовий графік проходження процедури реєстрації фірми 3. Джерела інформації: Законодавча база України, яка регламентує процедуру реєстрації фірми. 2. http://infolight.rv.ua/p178808-reyestratsya-pdpriyemstv-vigotovlennya.html 3. http://www.vlasnasprava.info/ua/reestrspd-uo.html?_m=publications&_t=rec&id=10583

Тренінгове завдання №3. «Розробка процедури проведення конкурсного відбору персоналу»1. Цілі та завдання тренінгового завдання: Охарактеризувати філософію фірми відносно вирішення кадрових питань. 2. Методичні поради щодо виконання тренінгового завдання: 1. Визначити строки комплектування штату персоналу. 2. Розробити процедуру конкурсного відбору персоналу. 3. Підготувати приблизний перелік документів, які необхідні для проведення конкурсного відбору персоналу. 4. Заповнити особисте резюме на українській/російській та англійській мовах. 3. Джерела інформації Довідникова література з ділогосподарства. 1. http://www.jobs.ua/ukr/job_description/view/363/ 2. http://studentbooks.com.ua/content/view/98/42/1/21/ 3. http://job.tochka.net/ua/resources-article-obrazets-rezyume-6/

МОДУЛЬ 2. ОЦІНКА РЕСУРСІВ ПІДПРИЄМСТВА ТА ЙОГО СКЛАДОВИХТренінгове завдання № 1. Аналіз чисельності працівників підприємства1. Цілі та завдання тренінгового завдання: 1. Дослідити динаміку чисельності працюючих за певний період часу. 2. Вивчити та оцінити забезпеченість підприємства і його структурних підрозділів необхідною кількістю працівників загалом, а також за категоріями, професіями, освітньо-кваліфікаційним рівнем, статево-віковим складом. 3. Визначити і вивчити форми, динаміку і причини руху працівників (плинності кадрів). 4. Виявити резерви повноти забезпечення та ефективнішого використання кадрів на підприємстві. 2. Методичні поради щодо виконання тренінгового завдання: І. Аналіз забезпеченості підприємства персоналом Даний етап передбачає: 1) вивчення відповідності фактичної чисельності персоналу плановій потребі як в цілому, так і за окремими категоріями і групами; 2) аналіз якісного складу персоналу за рівнем кваліфікації.

ІІ. Аналіз чисельності працівників та динаміки її зміни. ІІІ. Аналіз руху персоналу. Даний етап передбачає: 1) розрахунок та оцінку показників руху персоналу підприємства; 2) економічні втрати, спричинені плинністю персоналу.

Таблиця 3.1 Розрахункові показники руху персоналу підприємства

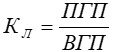

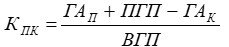

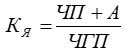

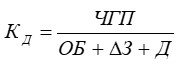

Де формули? ІV. Аналіз складу персоналу Даний етап передбачає: 1) аналіз складу персоналу підприємства за категоріями; 2) оцінку якісного складу персоналу підприємства за статево-віковою ознакою.

Таблиця 3.2 Структура персоналу підприємства за категоріями

Таблиця 3.3 Якісний склад персоналу підприємства за статево-віковою ознакою

V. Аналіз укомплектованості персоналу підприємства

VІ. Аналіз ефективності використання робочого часу

Таблиця 3.4 Показники використання фонду робочого часу на підприємстві

Тренінгове завдання №2. Аналіз продуктивності праці працівників підприємства1. Цілі та завдання тренінгового завдання: 1. Дослідити рівень та динаміку виробітку працівників та трудомісткість випуску продукції. 2. Встановити причини відхилення фактичних показників продуктивності праці від планових і базових. 3. Визначити ступінь впливу кожного чинника, що викликав ті або інші відхилення, на збільшення (зниження) прибутку. 4. Розробити організаційно-технічні заходи щодо використання виявлених резервів і визначення їх економічної ефективності на підприємстві. 2. Методичні поради щодо виконання тренінгового завдання: І. Аналіз рівня та динаміки продуктивності праці

ІІ. Оцінка впливу факторів, що обумовили зміну рівня виробітку працівників.

Рис. 3.1. Факторна модель оцінки продуктивності праці

ІІІ. Аналіз рівня та динаміки інших показників продуктивності праці персоналу підприємства та трудомісткості за її видами. Даний етап передбачає: 1) розрахунок та визначення змін у порівнянні з попереднім періодом інших показників продуктивності – обсягу господарської діяльності на одну відпрацьовану людино-годину (людино-день), обсягу господарської діяльності на одиницю витрат підприємства на оплату праці працівників, обсягу господарської діяльності на одиницю загальних витрат на утримання трудових ресурсів, відпрацьований людино-день (людино-годину), одиницю витрат на оплату праці та витрат на утримання трудових ресурсів тощо.аналіз складу персоналу підприємства за категоріями; 2) аналіз трудомісткості за її видами.

Таблиця 3.5 Зміна трудомісткості виробництва(реалізації) продукції на підприємстві

ІV. Оцінка наслідків рівня продуктивності праці працівників.

V. Розробка організаційно-технічних заходів щодо використання виявлених резервів і визначення їх економічної ефективності.

Рис. 3.2. Основні напрямки росту продуктивності праці

Тренінгове завдання №3. Аналіз основних засобів підприємства1. Цілі та завдання тренінгового завдання: 1. Визначити забезпеченість підприємства основними засобами і рівень їх використання за узагальнюючими і окремими показниками. 2. Провести аналіз інтенсивності й ефективності використання основних засобів. 3. Виявлення факторів, що впливають на рентабельність основних засобів. 4. Пошук резервів збільшення випуску продукції і фондовіддачі за рахунок повнішого використання основних засобів. 2. Методичні поради щодо виконання тренінгового завдання: І. Аналіз забезпеченості підприємства основними засобами. Даний етап передбачає: 1) оцінку наявності основних засобів, їхньої динаміки та структури; 2) аналіз руху і технічного стану основних засобів; 3) оцінка рівня забезпеченості підприємства основними засобами.

Таблиця 3.6 Наявність, рух і структура основних засобів підприємства

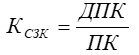

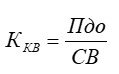

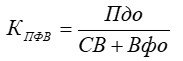

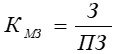

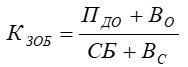

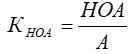

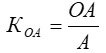

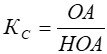

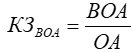

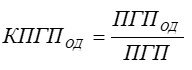

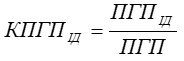

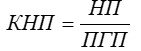

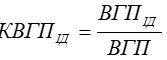

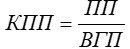

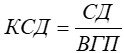

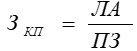

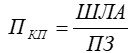

Для аналізу руху основних засобів та при оцінці рівня забезпеченості підприємства основними засобами розраховують такі показники за наступними формулами: Таблиця 3.7 Розрахункові показники руху та рівня забезпеченості підприємства основними засобами

ІІ. Аналіз інтенсивності й ефективності використання основних засобів. Даний етап передбачає: 1) розрахунок показників ефективності й інтенсивності використання основних засобів; 2) проведення факторного аналізу рентабельності фондів і фондовіддачі.

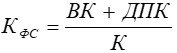

Таблиця 3.8 Розрахункові показники ефективності й інтенсивності використання основних засобів

При проведенні факторного аналізу рентабельності основних засобів і фондовіддачі використовують структурно-логічну модель (рис. 3.3). Рис. 3.3. Структурно-логічна модель факторного аналізу рентабельності фондів і фондовіддачі

Взаємозв’язок основних показників можна подати у вигляді: Rоз = Фвоз ×Чрп ×Rоб (3.1) ІІІ. Резерви збільшення випуску продукції, фондовіддачі і рентабельності основних засобів. Даний етап передбачає: 1) пошук резерву збільшення випуску продукції за рахунок введення в дію нового обладнання, скорочення цілоденних простоїв обладнання, підвищення коефіцієнта змінності, скорочення внутрізмінних простоїв, підвищення середнього динного виробітку обладнання; 2) пошук резерву зростання фондовіддачі; 3) пошук резерву зростання рентабельності основних засобів. Розрахунок резерву зростання фондовіддачі визначають за допомогою формули 3.2 Р ↑ Фвоз = Фвозм - Фвозф = (3.2) де: Фвоз - резерв зростання фондовіддачі; Фвозм, Фвозф - відповідно можливий і фактичний рівень фондовіддачі; ВПф – випуск продукції, фактичний; Р ↑ ВП - резерв збільшення виробництва продукції; ОЗф – вартість основних засобів; ОЗд - додаткова сума основних виробничих засобів, необхідна для освоєння резервів збільшення випуску продукції; Р ↓ ОЗ - резерв скорочення середніх залишків основних виробничих засобів за рахунок реалізації і здачі в оренду непотрібних і списання непридатних. Розрахунок резерву зростання рентабельності основних засобів визначають за допомогою формули 3.3 Р ↑ Rоз = Р ↑ Фвоз × Rоб (3.3), де Rоб - рентабельність продажу у звітному періоді.

Тренінгове завдання №4. Аналіз оборотного капіталу підприємства1. Цілі та завдання тренінгового завдання: 1. Визначити забезпеченість підприємства оборотним капіталом та його розміщення в поточних активах 2. Провести аналіз інтенсивності й ефективності використання оборотного капіталу підприємства 3. Виявлення факторів, що впливають на ефективність формування та використання оборотного капіталу підприємства 4. Пошук резервів збільшення обсягів оборотного капіталу підприємства 2. Методичні поради щодо виконання тренінгового завдання: І. Аналіз забезпеченості підприємства оборотним капіталом та його розміщення в поточних активах. Даний етап передбачає: 1) оцінку наявності оборотного капіталу, його динаміки та структури; 2) оцінку якості оборотного капіталу за ступенем ліквідності.

Таблиця 3.9 Склад та динаміка оборотного капіталу підприємства (тис. грн)

Таблиця 3.10 Структура оборотного капіталу підприємства та її зміни

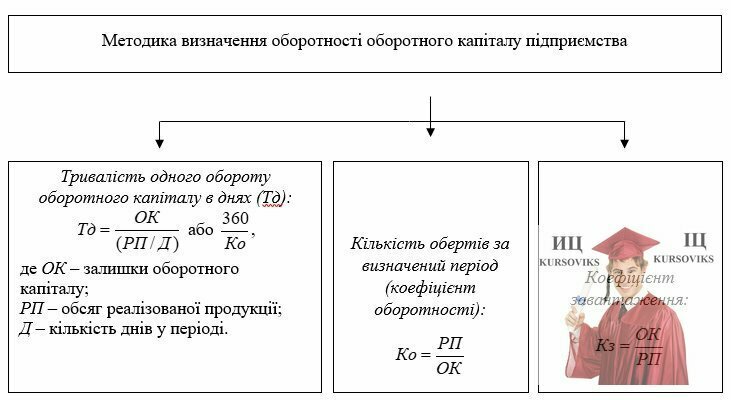

ІІ. Аналіз інтенсивності й ефективності використання оборотного капіталу підприємства При розрахунку оборотності оборотного капіталу нами було використана методика, яка найбільше поширена (рис. 3.4).

Рис. 3.4. Основні показники, що характеризують оборотність оборотного капіталу підприємства

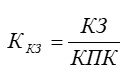

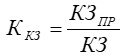

Таблиця 3.11 Алгоритми розрахунків показників оцінки інтенсивності й ефективності використання оборотного капіталу

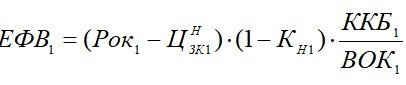

Уповільнення оборотності оборотного капіталу визначається множенням одноденного обороту (ТОод) з реалізації продукції на зміну тривалості обороту (ΔТоб) (формула (3.4)): ±Е = ТОод × ΔТоб, (3.4) Відповідно збільшення суми чистого прибутку (ΔЧП) за рахунок зміни коефіцієнта оборотності оборотного капіталу (Коок) визначається множенням приросту останнього (ΔКоок) на базовий рівень коефіцієнта рентабельності продажів (Роб0) і на суму оборотного капіталу звітного року (ОК1) (формула (3.5)): ΔЧП = ОК1 × ΔКоок × Роб0, (3.5) Аналіз забезпечення підприємства власним оборотним капіталом визначається за допомогою показника «ефект фінансового важеля» (ЕФВ) формула (3.6) або (3.7): або де, ЧП – сума чистого прибутку підприємства, тис. грн.; Рок – рентабельність оборотного капіталу, %; ЦзкН - номінальна ціна позикових ресурсів, %; КН – коефіцієнт податкового вилучення з прибутку (відношення податків із прибутку до суми прибутку після сплати процентів), %; ЗК – сума залученого капіталу, тис. грн.; ВОК – сума власного оборотного капіталу, тис. грн.; Проц – нараховані проценти й інші витрати, пов’язані із залученням позикового капіталу, тис. грн.; ОК – обсяг оборотного капіталу у звітному періоді, тис. грн.; РЕок – економічна рентабельність оборотного капіталу після сплати податків (відношення суми чистого прибутку і процентів за кредит з урахуванням податкового коректора до обсягу оборотного капіталу), %; Цзк - уточнена середньозважена ціна залучених ресурсів з урахуванням податкової економії, %.

Таблиця 3.12 Ефект фінансового важеля від використання власного оборотного капіталу

III. Виявлення факторів, що впливають на ефективність формування та використання оборотного капіталу підприємства Щоб визначити зміну ефекту фінансового важеля, як результату розрахунку економічної залежності підприємства від рівня забезпеченості позиковими ресурсами, необхідно оцінки вплив кожного фактора обраної моделі способом ланцюгових підстановок (формули 3.8-3.12): Ефект фінансового важеля можна розрахувати не лише в цілому за результатом впливу використання власного оборотного капіталу на необхідність залучення коштів, а й за кожним джерелом (довго-, короткостроковими кредитами банку, позиками, товарними кредитами, кредиторською заборгованістю, безпроцентними залученими ресурсами). Тоді у формулу (3.7) слід підставляти не середньозважену ціну залученого капіталу, а ціну конкретного його джерела, наприклад за короткостроковими кредитами банку (формула (3.13)): де, ККБ – короткострокові кредити банку, тис. грн. Таке дослідження доцільно доповнювати факторним аналізом, що дозволить визначити джерела та фактори впливу на показник оцінки ефективності використання оборотного капіталу підприємства. Для побудови факторної моделі оцінки ефективності управління оборотним капіталом підприємства доцільно скористатись методом розширення факторних систем, враховуючи зміну чистого прибутку (ЧП) підприємства в межах розрахунку коефіцієнта поточної платоспроможності (формула (3.14)): де Х1 – показник, який відображає вартість оборотного капіталу (ОК), що припадає на 1 грн. чистого прибутку; Х2 – показник, який відображає погашення підприємством поточних зобов’язань (ПЗ) за рахунок результатів своєї господарсько-фінансової діяльності. IV. Пошук резервів збільшення обсягів оборотного капіталу підприємства В загальному вигляді для ситуації пошуку резервів збільшення обсягів оборотного капіталу або фінансових активів може бути представлений за допомогою наступних перетворень моделі модифікованого балансу (формула (3.15)): ФА + НА = ВК + ЗПК + ВПК (3.15) де ФА – сума фінансових активів; НА – сума нефінансових (не грошових) статей активів; ВК – сума власного капіталу; ЗПК – сума зовнішнього позикового капіталу; ВПК – сума внутрішнього позикового капіталу. Згідно сутності відповідного методу коригуванню будуть підлягати не грошові статті активі та пасиву модифікованого балансу, тобто (формула (3.16)):

де к – розмір інфляційного впливу. Модифікувавши формулу 3.15 можна отримати наступне (формули (3.17), (3.18), (3.19)): НА – ВК = - (ФА – ЗПК – ВПК) (3.17) Звідси:

або

де А – сума активів модифікованого балансу. Зазначимо, що скоригований на інфляцію k розмір не фінансових активів (НА) в числовому еквіваленті дорівнює доходу підприємства від збільшення вартості активів, а не від їх використання. Обсяг резервного прибутку (П) за умов використання відповідного методу буде, в свою чергу, залежати від співвідношення суми фінансових активів та позикового капіталу і визначатиметься за формулою (3.20):

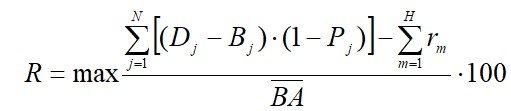

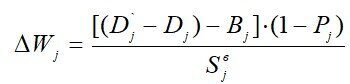

Виходячи з вимог до критеріїв ефективності та завдань вибору стратегічних напрямів забезпечення оборотного капіталу підприємства, для оцінки ефективності та пошуку резервів процесу оперативного управління високоліквідним оборотним капіталом пропонується використовувати показник прибутковості високоліквідних активів (формула (3.21)): при умовах kал ³ 0,2; Zmin < Zt < Zmax; де R – прибутковість високоліквідних активів; Dj – дохід від вкладення коштів в j-й об’єкт інвестування; m – кількість залучень короткострокового кредиту за період для поповнення грошей (m = 1, H); rm – розмір відсоткової ставки за короткостроковим кредитом; ВА – середні залишки високоліквідних активів за період; kал – коефіцієнт абсолютної ліквідності. При поповненні запасу грошових коштів за рахунок об’єктів короткострокових фінансових вкладень, їх відбір для реалізації проводиться за допомогою показника відхилення прибутковості об’єкта короткострокових фінансових вкладень (DWj`), який розраховується за формулою (3.22):

де j – кількість об’єктів фінансового інвестування у портфелі підприємства, (); DWj – відхилення прибутковості j-го об’єкта короткострокових фінансових вкладень; Dj`– дохід від вкладення коштів в j-й об’єкт інвестування при передчасній його реалізації; Dj – очікуваний дохід за j-м об’єктом інвестування; Bj – витрати на вкладення коштів в j-й об’єкт інвестування; Рj – ставка податку на прибуток (податковий коректор); Sвj – обсяг коштів, вкладених в j-й об’єкт інвестування. Після цього всі об’єкти короткострокових фінансових інвестицій, що містяться в господарському портфелі підприємства, ранжуються за показником відхилення прибутковості. Для реалізації спочатку відбирається об’єкт з найменшим значенням показника DWj. Якщо коштів від його реалізації не вистачає для поповнення запасу грошових коштів до оптимального рівня оборотного капіталу, реалізуються об’єкти, які мають більші значення DWj. Якщо ж і в даному випадку коштів недостатньо, слід залучити зовнішні джерела (короткострокові позички) у покращенні фінансової стійкості та платоспроможності підприємства.

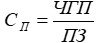

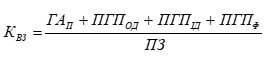

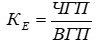

МОДУЛЬ 3. КОМПЛЕКСНА ОЦІНКА ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВАТренінгове завдання №1. Фінансово-економічні результати діяльності підприємства1. Цілі та завдання тренінгового завдання: 1. Обґрунтування можливості підприємства щодо прибуткової діяльності. 2. Проведення оцінки доходності, прибутковості, рентабельності. 3. Визначення собівартість продукції з урахуванням кошторису. 4. Виявлення впливу на розмір собівартості продукції. 5. Визначення окремого впливу факторів на зміну прибутку підприємства. 6. Обґрунтування заходів щодо можливого покращення доходності підприємства. 2. Методичні поради щодо виконання тренінгового завдання: І. Аналіз доходності, прибутковості та рентабельності підприємства. Проведення оцінки доходності, прибутковості та рентабельності підприємства наведено у табл. 4.1. Таблиця 4.1

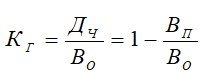

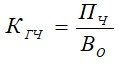

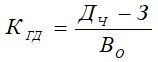

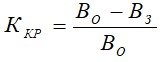

1) коефіцієнт граничного рівня чистого доходу Кг: де ДЧ – величина чистого доходу; ВО – виручка від реалізації; ВП – вартість продажу (реалізації продукції). 2) коефіцієнт граничного рівня чистого прибутку Кгч: де ПЧ – величина чистого прибутку. 3) коефіцієнт граничного рівня діяльності підприємства Кгд де З – величина загальної заборгованості підприємства. 4) критичний коефіцієнт рентабельності Ккр: де ВЗ – величина змінних витрат у складі вартості продажу. ІІ. Визначення собівартість продукції з урахуванням кошторису.

1. З кошторису віднімають витрати, які з різних причин не включені у собівартість продукції. 2. Від отриманої суми віднімають приріст або додають зменшення залишків витрат майбутніх періодів. 3. До отриманої суми додають приріст або віднімають зменшення залишків майбутніх платежів. Одержана таким чином сума є собівартістю валової продукції. 4. Від собівартості валової продукції віднімають приріст або додають зменшення залишків незавершеного виробництва. Одержана таким чином сума – це виробнича собівартість продукції. 5. До виробничої собівартості додають суму позавиробничих (комерційних) витрат. Одержана таким чином сума – це повна собівартість продукції. Таблиця 4.2 Класифікація витрат на виробництво продукції

ІІІ. Оцінка факторів, що впливають на розмір собівартості продукції.

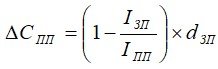

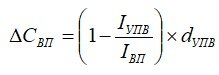

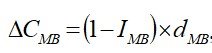

1. Зміна собівартості продукції в наслідок зміни продуктивності праці: де Ізп, Іпп – індекси зміни заробітної плати і продуктивності праці відповідно; dзп – частка заробітної плати у собівартості продукції. 2. Зміна собівартості продукції в наслідок зміни обсягу випуску продукції: де Іупв, Івп – індекси зміни умовно-постійних витрат і випуску продукції відповідно; dзп – частка умовно-постійних витрат у собівартості продукції. 3. Зміна собівартості продукції в наслідок зміни матеріальних витрат. де Імв – індекс зміни матеріальних витрат; dзп – частка матеріальних витрат у собівартості продукції. Відносна зміна собівартості продукції – це врахування різних впливів, тобто: де ΔСпп – зміна собівартості продукції в наслідок зміни продуктивності праці; ΔСвп – зміна собівартості продукції в наслідок зміни випуску продукції; ΔСмв – зміна собівартості продукції в наслідок зміни матеріальних витрат. ІV. Визначення окремого впливу факторів на зміну прибутку підприємства.

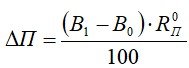

Вплив на розмір прибутку виручки від реалізації: де В1 та В0 – виручка від реалізації відповідно звітного та базового періодів; Rп0 – рентабельність продаж в базовому періоді (визначається як відношення чистого прибутку до виручки). Вплив на розмір прибутку зміни цін на продукцію: де І – індекс цін на продукцію. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (3.6)

, (3.6) , (3.7)

, (3.7) , (3.8)

, (3.8) , (3.9)

, (3.9) , (3.10)

, (3.10) , (3.11)

, (3.11) , (3.12)

, (3.12) , (3.13)

, (3.13) , (3.14)

, (3.14) , (3.21)

, (3.21) , (3.22)

, (3.22) , (1)

, (1) , (2)

, (2) , (3)

, (3) , (4)

, (4) , (5)

, (5) , (6)

, (6) , (7)

, (7) , (8)

, (8) , (9)

, (9) , (10)

, (10)